Nasdaq с най-лошото си представяне от 2022 година насам

Възможно е да получаваме комисионни от партньорски връзки или да публикуваме спонсорирано съдържание, което е ясно обозначено като такова. Тези партньорства не влияят на нашата редакционна независимост или на обективността на нашите ревюта. Като продължите да използвате сайта, вие се съгласявате с нашите общи условия и политика за поверителност.

Напоследък напрежението между Израел и Иран ескалира, а израелският удар късно вечерта в четвъртък предизвика краткотраен скок в цените на петрола и разтревожи инвеститорите.

Това допринесе за отдръпването на S&P 500 и Nasdaq Composite, което доведе до най-дългата им серия от дневни загуби от повече от година.

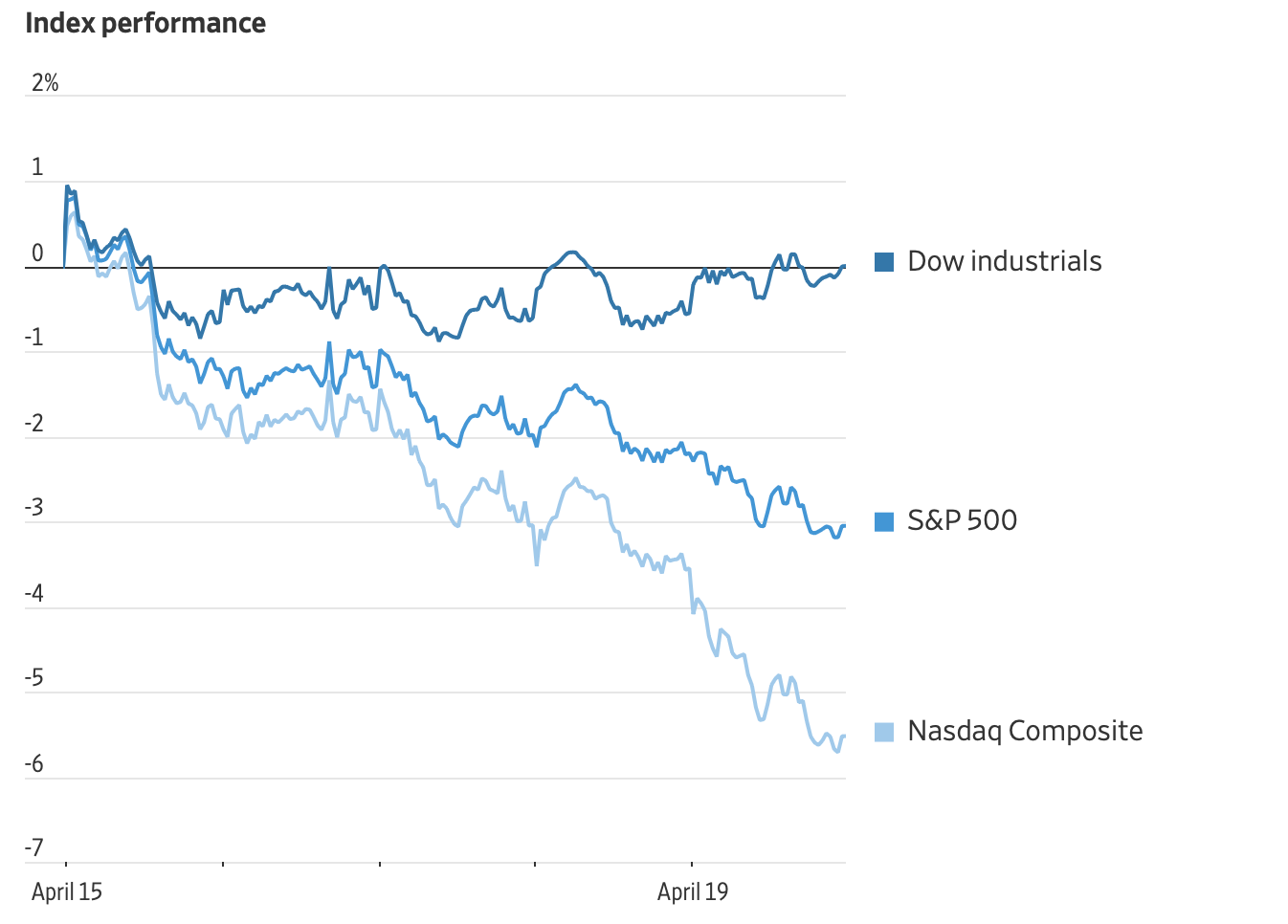

До петък следобед Nasdaq отбеляза 5.5% седмичен спад, което е най-лошото му представяне от 2022 г. насам, докато S&P 500 спадна с 3.1% за седмицата, а Dow Jones Industrial Average отбеляза минимален ръст.

Спадът както на Nasdaq, така и на S&P 500 през последните три седмици се дължи на по-силната от очакваното американска икономика, която породи опасения за инфлацията и промени прогнозите за намаляване на лихвените проценти от страна на Федералния резерв. Тази промяна в очакванията засегна особено силно спекулативните технологични акции, ориентирани към изкуствения интелект, които преди това бяха двигател на пазарните ралита.

Пазарът на петрол допълнително засили несигурността на инвеститорите, като референтните световни цени на суровия петрол преживяха колебания след израелската атака. Въпреки че първоначално цените се повишиха, те отстъпиха, когато съобщенията показаха, че ударите са били с ограничен обхват. Освен това скромното нарастване на цените на петрола даде тласък на енергийния сектор в S&P 500.

Тъй като тревогата около потенциален конфликт в Близкия изток продължава, компании като Little Harbor Advisors се предпазват от волатилността на пазара, като закупуват фючърсни договори, свързани с индекса на волатилността на Cboe (VIX), който измерва очакванията на търговците за сътресения на фондовия пазар.

Връзката между цените на суровия петрол и VIX остава значителна, като всяко прекъсване на тази връзка е положителен знак за пазара. Притесненията относно инфлацията обаче продължават, както сочат забележките на председателя на Фед Чикаго Остан Гълсби, че „напредъкът по отношение на инфлацията е спрял„.

Неотдавнашното повишаване на доходността се отрази особено силно върху акциите на технологичните компании, което доведе до значителни загуби за основните играчи в сектора. Тази седмица технологичните гиганти общо загубиха $950 милиарда пазарна капитализация, отбелязвайки най-голямата си седмична загуба в историята.

В петък основните индекси бяха натежали от спадовете на технологичните акции, като Nvidia преживя спад. В същото време финансовите компании и основните потребителски стоки помогнаха за повишаването на Dow, който се повиши с 0.6%.

Компании като American Express и UnitedHealth Group се представиха добре, като първата отчете по-добри от очакваните печалби и увеличени разходи на картодържателите, а втората надхвърли очакванията на Уолстрийт за приходите. Някои инвеститори, като Скот Дюба от Prime Capital Investment Advisors, предпочитат стойностните акции, които са по-малко податливи на икономически промени и по-високи лихвени проценти в условията на пазарна несигурност.

Попълнете необходимите полета и публикувайте