От мобилни приложения към ончейн финанси: Историята на експанзията на необанките

Възможно е да получаваме комисионни от партньорски връзки или да публикуваме спонсорирано съдържание, което е ясно обозначено като такова. Тези партньорства не влияят на нашата редакционна независимост или на обективността на нашите ревюта. Като продължите да използвате сайта, вие се съгласявате с нашите общи условия и политика за поверителност.

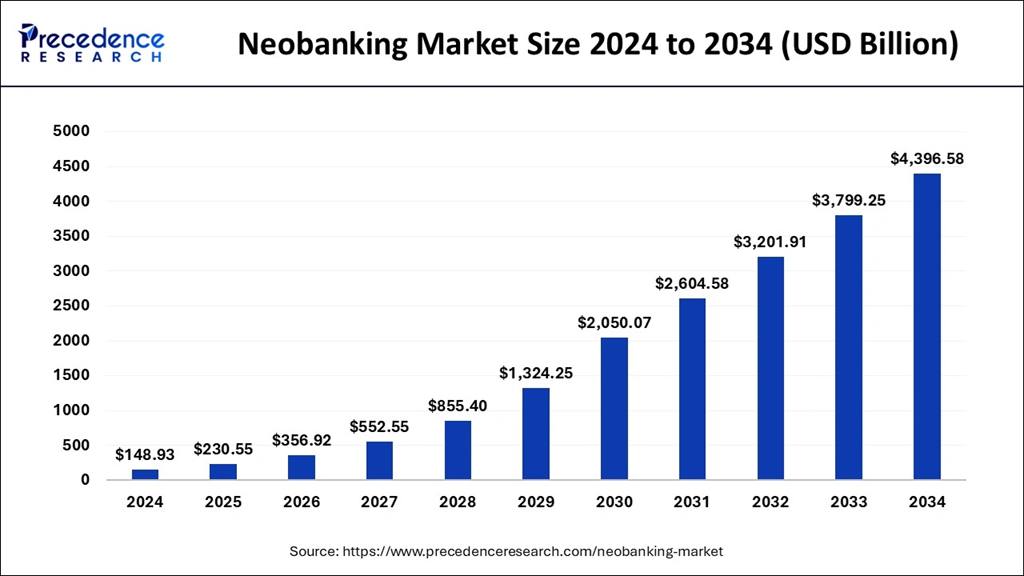

Мащабът на промените в дигиталното банкиране вече не е теоретичен, той ясно личи в данните.

Това, което започна като мобилни приложения, предлагащи алтернатива на традиционните банки, бързо се трансформира в нещо далеч по-голямо: безграничен финансов слой, изграден върху софтуер и все по-често върху блокчейн инфраструктура.

Последните пазарни прогнози показват колко драматична може да стане тази трансформация през следващото десетилетие.

Крива на растеж, която се ускорява, а не се изравнява

Настоящите оценки поставят глобалния пазар на необанки на малко под $150 милиарда през 2024 г. Само по себе си това число е впечатляващо, но още по-показателно е какво следва. Прогнозите сочат, че секторът ще премине границата от $1 трилион преди края на десетилетието и ще продължи да се разширява агресивно в началото на 30-те години, като общата пазарна стойност потенциално може да надхвърли $4 трилиона.

Това не е типът растеж, характерен за зрели индустрии. Кривата става все по-стръмна с времето, което означава, че всяка следваща година добавя повече абсолютна стойност от предходната. Подобен модел обикновено се наблюдава, когато дадена технология преминава от ранно възприемане към масова употреба, а не когато е близо до насищане.

С други думи, пазарът сигнализира, че необанкирането все още се намира в ранните глави на своята експанзия.

Преходът от „дигитални банки“ към ончейн финанси

Това, което отличава следващото поколение необанки от по-ранните версии, е архитектурата. Много от първата вълна необанки разчитаха в голяма степен на традиционни банкови партньори, попечители и регионални платежни системи. По-новите, крипто-нативни платформи функционират по коренно различен начин.

Ончейн необанките изпълняват основните финансови функции директно върху блокчейн мрежи. Салдата, трансферите и сетълментът се осъществяват прозрачно и непрекъснато, без зависимост от наследени клирингови системи. Този подход премахва много от структурните „тесни места“, които забавят традиционните финанси.

В резултат тези платформи могат да управляват значителни обеми активи без физически клонове, без кореспондентски банки и без географските ограничения, които исторически са дефинирали финансовите институции.

Винаги активни, по замисъл без граници

Едно от най-съществените следствия от този модел е оперативната скорост. Ончейн системите не спират за уикенди, празници или регионално работно време. Трансакциите могат да се уреждат глобално и в реално време, независимо от местоположението на потребителите.

Тази „винаги активна“ архитектура променя и начина, по който платформите се мащабират. Растежът вече не зависи от отваряне на нови локации или изграждане на локална инфраструктура. Софтуерните обновления и смарт договорите заменят експанзията чрез физическо присъствие, позволявайки на нео банките да растат с темп, който традиционните институции трудно могат да настигнат.

Какво всъщност подсказват прогнозите

Прогнозите за пазар от няколко трилиона долара не се свеждат просто до повече потребители с дигитални сметки. Те отразяват очакванията, че нео банките, особено ончейн моделите, ще поемат по-широка роля в разплащанията, спестяванията, управлението на активи и трансграничните парични потоци.

Ако тези прогнози се окажат точни, изводът е ясен: финансовите услуги се преместват от национално фрагментирани системи към глобални, софтуерно управлявани мрежи. В такава среда нео банките не са нишови алтернативи, те се превръщат в базова инфраструктура.

Изводът от данните е директен. Секторът на необанките не просто расте; той преминава през структурна експанзия, която може да преоформи начина, по който финансовите услуги се предоставят в световен мащаб. И според текущата траектория тази трансформация се ускорява, а не се забавя.

Попълнете необходимите полета и публикувайте