БРИКС: Ето защо валутата може да е обречена на провал

Възможно е да получаваме комисионни от партньорски връзки или да публикуваме спонсорирано съдържание, което е ясно обозначено като такова. Тези партньорства не влияят на нашата редакционна независимост или на обективността на нашите ревюта. Като продължите да използвате сайта, вие се съгласявате с нашите общи условия и политика за поверителност.

През последния месец заглавията свързани с дедоларизацията и създаването на валута от БРИКС заляха интернет света. Все по-често срещаме и новини от сорта, че доста държави подкрепят движението на алианса и искат да се присъединят или поне да не търгуват с долари.

Според мнозина не е невъзможно валутата на БРИКС проработи, тъй като това би изисквало доста работа от страните в алианса, която те може и да не са готови да свършат.

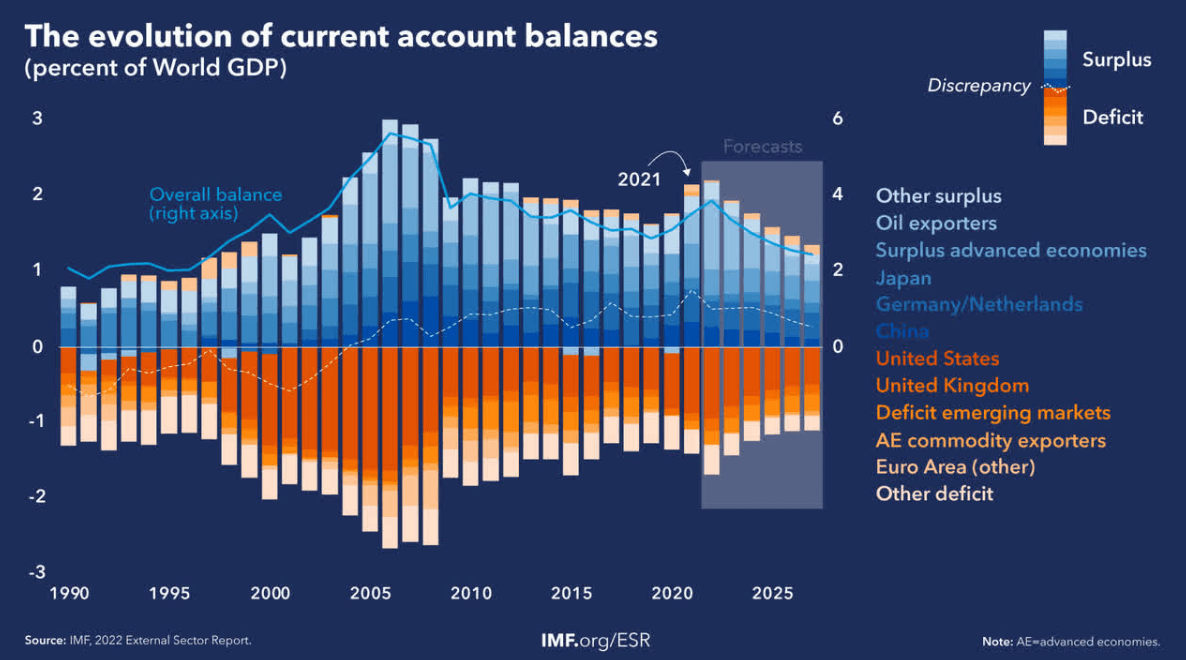

Почти всички страни от БРИКС имат излишъци по текущата сметка, като по този начин зависят от западните (най-вече американските) дефицити.

В икономиката обикновено се учи, че държава, която има излишък по текущата сметка (това се случва, когато дадена държава изнася повече стоки и спестявания, отколкото внася), е нещо добро. Също така се смята, че дефицитът (внасяне на повече стоки и спестявания, отколкото изнася) е „лош“.

Ако се погледне глобално може да се каже, че това е просто балансиране. С други думи излишъкът някъде е дефицит другаде (и обратно).

В момента обаче почти всички страни от БРИКС имат огромни излишъци по текущата сметка.

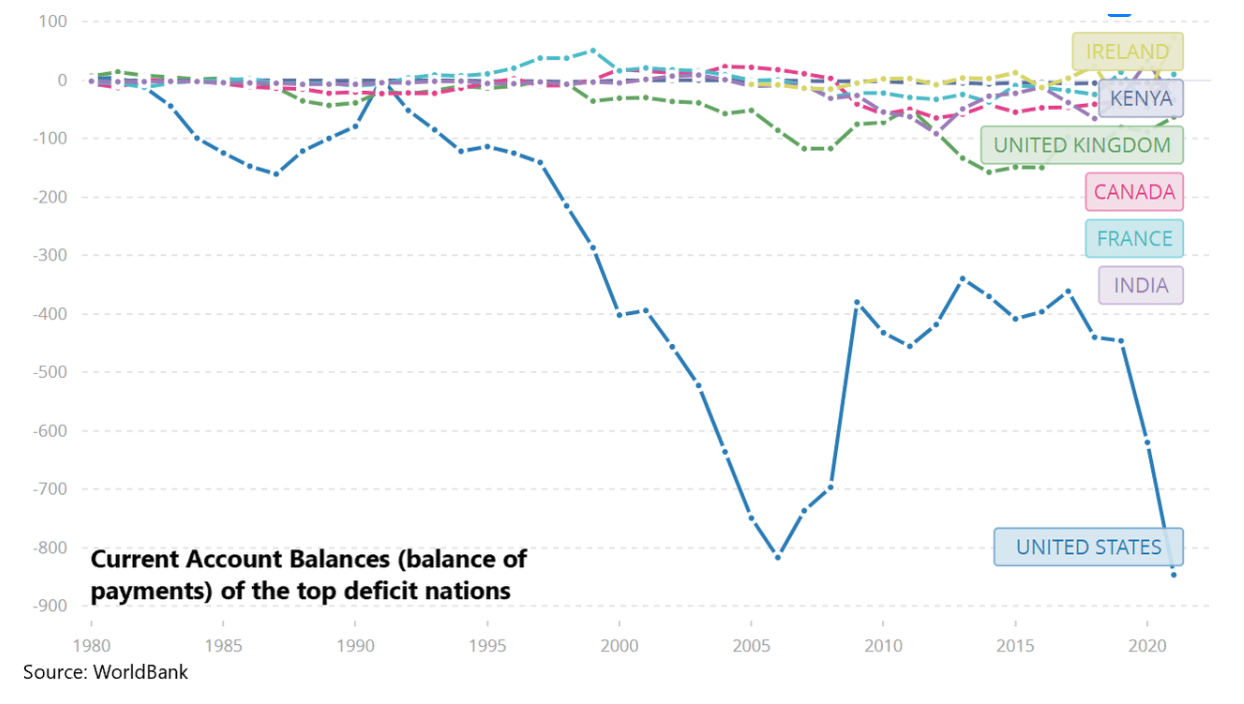

В същото време САЩ и Великобритания имат големи дефицити по текущата сметка, за да ги компенсират. За перспектива Международният валутен фонд (МВФ) наскоро отбеляза развитието на глобалните текущи сметки като процент от световния БВП след началото на руско-украинската война.

И както можете да видите, те не само се балансират, но всъщност са се разширили от 2020 г. насам.

Тези излишъци по текущите сметки ни показват, че БРИКС имат ниско вътрешно търсене. И по този начин зависят от западните икономики, които внасят пренаситените си стоки и спестявания за постигане на растеж.

Тези хронични излишъци на БРИКС показват две неща:

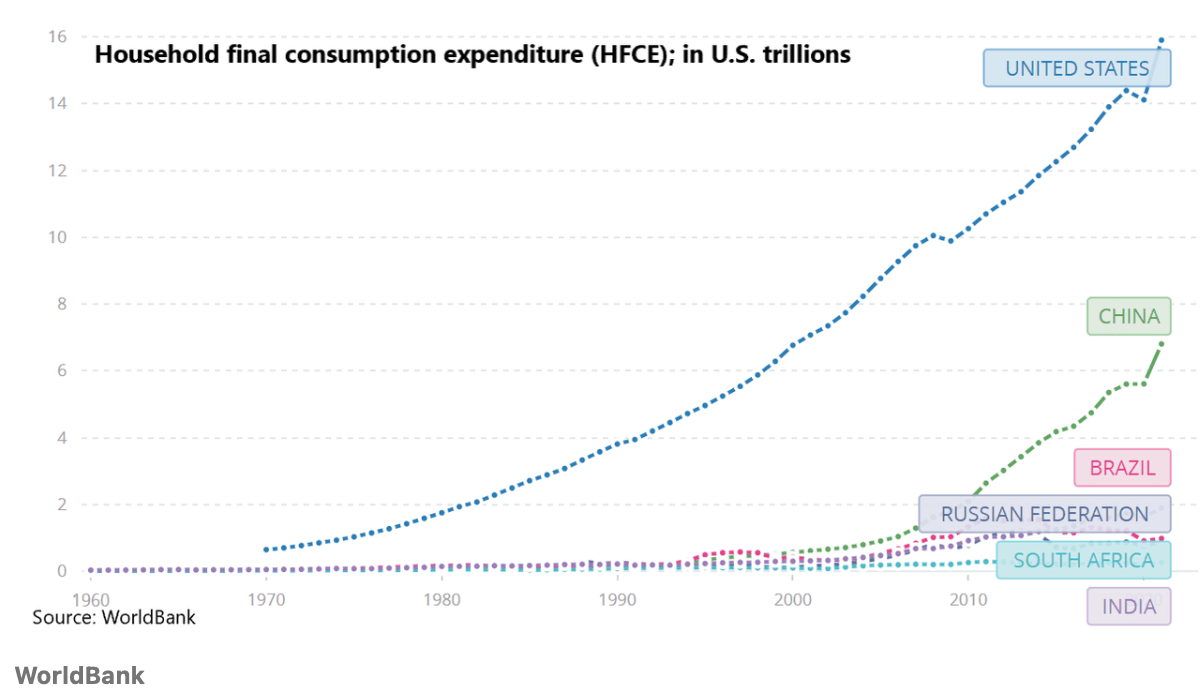

1) БРИКС има много нисък капацитет за потребление поради слабите доходи на домакинствата.

Това си личи, поглеждайки данните на Световната банка за финансовите разходи за потребление на домакинствата (HFCE – известни още като потребителски разходи) в края на 2021 г.

Съществува огромна разлика между потребителските разходи в БРИКС и САЩ.

Потребителските разходи на САЩ са почти $16 трилиона – което е с 50% повече от всички страни от БРИКС, взети заедно – $10.8 трилиона. БРИКС просто нямат достатъчно потребителска покупателна способност, за да поемат всичко, което произвеждат, а това значи, че зависят от износа.

Така че, ако не бяха дефицитите на Запада, тези икономики щяха да потънат в дефлация и безработица, тъй като всички техни неконсумирани стоки стоят на празен ход. Или – казано по-просто – те зависят от износа си към Запада, за да постигнат растеж и валутни резерви за сметка на собствените си потребители.

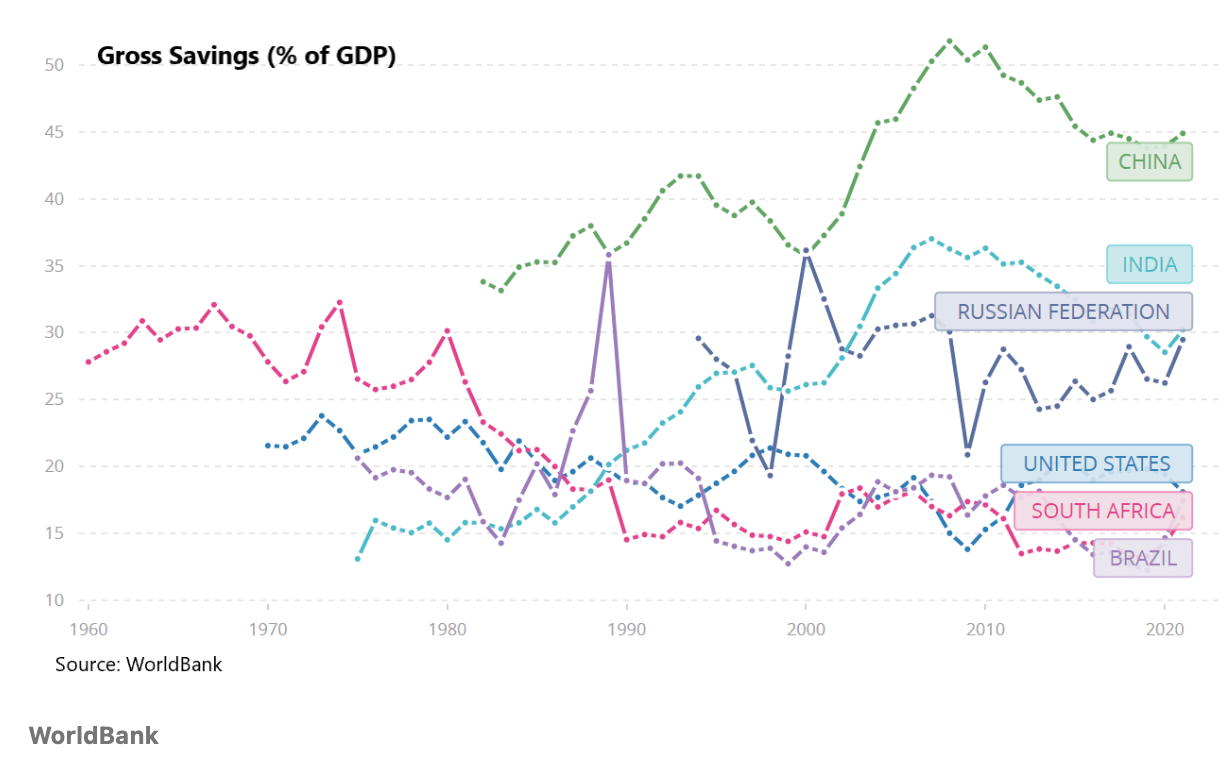

2. Страните от БРИКС (повечето от тях) имат прекалено високи вътрешни спестявания спрямо БВП.

Обърнете внимание, че други големи държави с излишък по текущата сметка – като Германия, Япония, Южна Корея и Саудитска Арабия – също имат много високи норми на спестяване. Германия е на ниво от 29%. Япония е на ниво от 29%. Южна Корея е с 35%. А Саудитска Арабия е на ниво 38%. Тези цифри са по-ниски от 17% в САЩ и 15% във Великобритания.

Имайте предвид, че домакинствата могат да правят само две неща с доходите – да разхищават (да потребяват) или да спестяват (да не потребяват). А когато има повече спестявания, това означава, че този излишък трябва да бъде изнесен за по-голяма доходност в чужбина. Всъщност много от страните от БРИКС и нововъзникващите икономики зависят от високите спестявания, за да стимулират растежа на износа си.

В този случай моделът на растеж с високи спестявания изглежда се задвижва главно от ръста на спестяванията, който осигурява евтин капитал, стимулиращ инвестициите, които от своя страна стимулират повишаването на производителността и по този начин на износа.

Прочетете още:

Биткойн: BRC-20 токените вече надхвърлят $900 милиона

Това е известно и като теорията на модела Гершенкрон, според който, колкото по-изостанала е една икономика в началото на развитието си, толкова по-вероятно е да настъпят определени условия, като например контролирани от правителството банки, които насочват физическия и човешкия капитал към определени отрасли.

Фокус върху производствените, а не върху потребителските стоки. Акцентиране върху селскостопанските/стоковите сектори като пазар за новите местни индустрии, които ще бъдат малки. И по-скоро капиталоемко производство, отколкото трудоемко производство (фокус върху капитала за възвръщаемост, а не върху ефективността на труда).

Точно това са направили до известна степен Китай, Русия, Бразилия и дори Япония. По този начин големите спестявания се превръщат в по-малко вътрешно потребление, което създава по-голям излишък по текущата сметка. И повече резерви в държавната хазна.

И какво правят с тези доларови резерви? Купуват американски облигации като обезпечение (доходност), а също така ги използват, за да поддържат валутите си слаби спрямо долара – така гарантират, че растежът на износа ще продължи.

В исторически план е доказано, че е много трудно да се възстанови балансът от икономика с високи спестявания и износ към икономика, основана на вътрешното търсене, заради групите със специални интереси в силно субсидираните капиталови и експортни сектори.

Как би могла да функционира валутата на БРИКС

Макар че БРИКС много настоява да се противопостави на долара, то се смята, че на фундаментално ниво има два големи проблема с валутата на БРИКС.

Първо – всички страни от БРИКС имат излишък по текущата сметка. Това означава, че те трябва да изнасят излишъка си в чужбина на Запад.

Или казано по друг начин, ако те искат да се откажат от долара – и по същество от Запада – кой ще поддържа дефицитите, необходими за абсорбиране на излишъците на БРИКС? Не може всички те да имат излишъци помежду си, тъй като трябва да се балансират.

Така че, от гледна точка на мащаба, това трябва да бъде Китай, който да абсорбира излишъка им, което ги прави напълно зависими от Пекин. Но изглежда, че Китай не желае да ребалансира собствената си икономика и масово да изнася юани в чужбина, за да субсидира износа на БРИКС. Всъщност наскоро Китай удвои ръста на износа, тъй като не може да стимулира потреблението в страната.

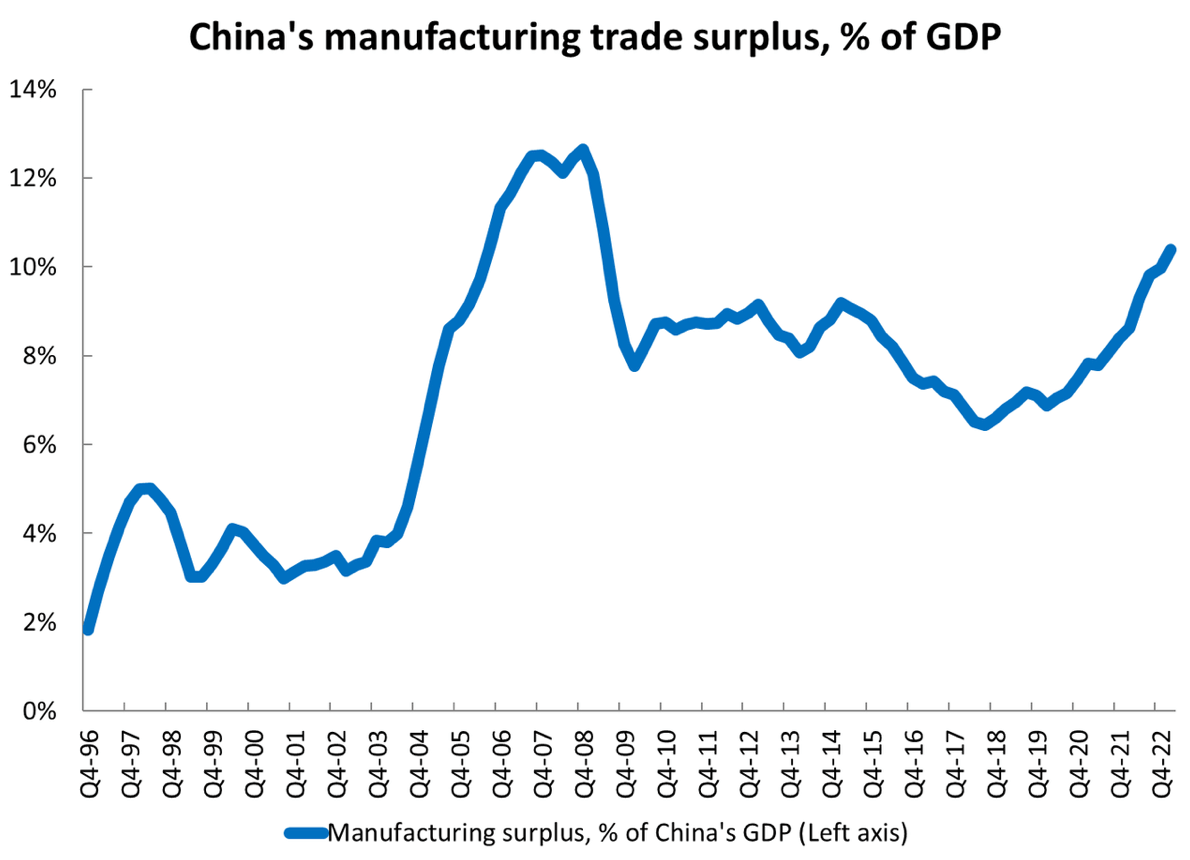

Например през февруари 2023 г. излишъкът по текущата сметка на Китай достигна 14-годишен връх – който беше с 32% по-голям, отколкото през 2021 г. И най-големият от 2008 г. насам.

Освен това търговският излишък на Китай в производството като процент от БВП вече е над 10%. Също така се върна на нивата от 2008 г.

Това означава, че светът на практика доставя над 10% от търсенето на Китай, което те не могат да генерират на вътрешния пазар.

И за да се подчертае силата, която американският потребител има за пренасяне на глобалния растеж, дефицитът по текущата сметка на САЩ (това, което внасят в излишък) е по-голям от този на другите големи държави с дефицит, взети заедно.

Всъщност, дори преди COVID (2019 г.) дефицитът по текущата сметка на САЩ беше приблизително същият като на следващите 19 държави с дефицит. Това е огромен брой на вноса и потреблението, дължащи се на САЩ и означава, че само американската държава създава търсене на близо $1 трилион (от 2022 г.) в чуждестранни стоки.

Следователно може да се каже, че дефицитите на САЩ поддържат доларовата ликвидност в световен мащаб и именно това е огромна причина доларът да се разпространи в световната икономика.

Защото когато САЩ внасят повече, отколкото изнасят, те продават долари и облигации. Тогава тези износители (купуващи долари) разполагат с парични средства, които могат да натрупат като резерви или да инвестират, или да харчат.

Но Китай, страната с най-голям излишък в света, не изнася нетно юани (тъй като продава повече, отколкото купува). По този начин никой не може да получи самите юани, необходими за закупуване на стоки.

В перспектива, по данни на SWIFT, юанът съставлява по-малко от 2.5% от световните плащания. Това е нищо в сравнение с дела на долара от 40% и на еврото от 36%. За да се промени това, Китай трябва да поддържа огромни дефицити, за да снабдява света с ликвидност и облигации в юани. А Пекин не изглежда готов да го направи.

Така че, ако БРИКС иска да се откаже от САЩ и долара, това ще струва изключително скъпо на собствените им експортни икономики.

Второ – валутата на БРИКС изисква всички икономики да бъдат обвързани с една валута и съответната ѝ парична политика.

При обвързаната система трябва да има икономика или система, която да поддържа лихвените проценти и ликвидността. А исторически погледнато, когато държавите искат да създадат валутен блок, те се обвързват с най-мощната икономически държава с ниски нива на инфлация.

Например, когато през 1998-99 г. се създава еврото и Европейската централна банка (ЕЦБ), тя е създадена по модела на германската Бундесбанк (нейната централна банка по това време), тъй като Германия е мощният фактор в Европа. Това означаваше, че всички членове на еврозоната, които използват еврото, трябва да се съобразяват с политиките, определени от ЕЦБ. Това доведе до сериозни проблеми между Германия и останалата част от еврозоната, като например агресивната политика на ЕЦБ за облекчаване на мерките в подкрепа на по-слабите членове за сметка на германските спестители.

Прочетете още:

Валутата на БРИКС, долара или юана – кое ще надделее?

Така че, ако някога бъде създадена валута на БРИКС, тя най-вероятно ще се основава на паричната система на Китай. Но какво би станало, ако Китай навлезе в цикъл на прегряване и се стреми да затегне ликвидността, а Бразилия е в рецесия?

Бразилия би искала по-ниски лихвени проценти, за да стимулира, докато Китай би искал по-високи лихвени проценти, за да се охлади. И това би довело до конфликт на интереси между тях. Следователно няма да има смисъл БРИКС да има единна валута, тъй като те са толкова различни. И всички те на практика биха били обвързани с цикъла на подем и спад на Китай.

Ако Китай повиши лихвените проценти, укрепвайки юана и изчерпвайки излишната ликвидност, всички останали от БРИКС също ще трябва да повишат лихвените проценти, за да запазят обвързаността (в противен случай тя ще се наруши). Ако са натрупали резерви в юани, тогава могат да повишат лихвените проценти, като същевременно продават своите юани, за да купуват собствените си валути (да запазят обвързаността). Но по този начин те ще изчерпят резервите си.

Освен това, какво става, ако един фиксиран курс е твърде висок за дадена икономика или твърде слаб? Например, ако руската рубла е обвързана с по-висок курс, отколкото икономиката ѝ може да оправдае, това ще свие износа, ще увеличи вноса и ще доведе до хронични дефицити – в крайна сметка ще доведе до нарушаване на обвързването. В същото време, ако южноафриканският долар е обвързан с по-нисък пазарен курс, това ще доведе до увеличаване на износа, но и до по-скъп внос и по-слаб жизнен стандарт.

Подобна система на обвързване между различни икономики и политически програми може да създаде несправедливи търговски предимства между страните от БРИКС и да доведе до недоволство както видяхме в еврозоната.

Заключение

Изглежда, че на платежния баланс между САЩ (дефицит) и БРИКС (излишък) не се обръща голямо внимание. Но е абсолютно необходимо да се разбере как функционират тези икономики.

БРИКС имат изключително „анемични“ потребители и остават експортно ориентирани, като правят разтоварват стоките си на световните пазари (най-вече в САЩ). Ако утре САЩ кажат: „Ще балансираме бюджета си и ще намалим дефицита“, икономиките на БРИКС ще усетят огромен спад в растежа и ликвидността. Всъщност тези държави трупат доларови резерви, за да се уверят, че валутите им ще останат слаби спрямо долара (поддържайки долара по-силен), за да насърчат износа.

В перспектива – в една свободна пазарна система всички притоци на долари в Китай биха повишили стойността на юана и биха намалили стойността на долара, като по този начин биха създали по-голям капацитет за внос в Китай и впоследствие по-голям износ от САЩ.

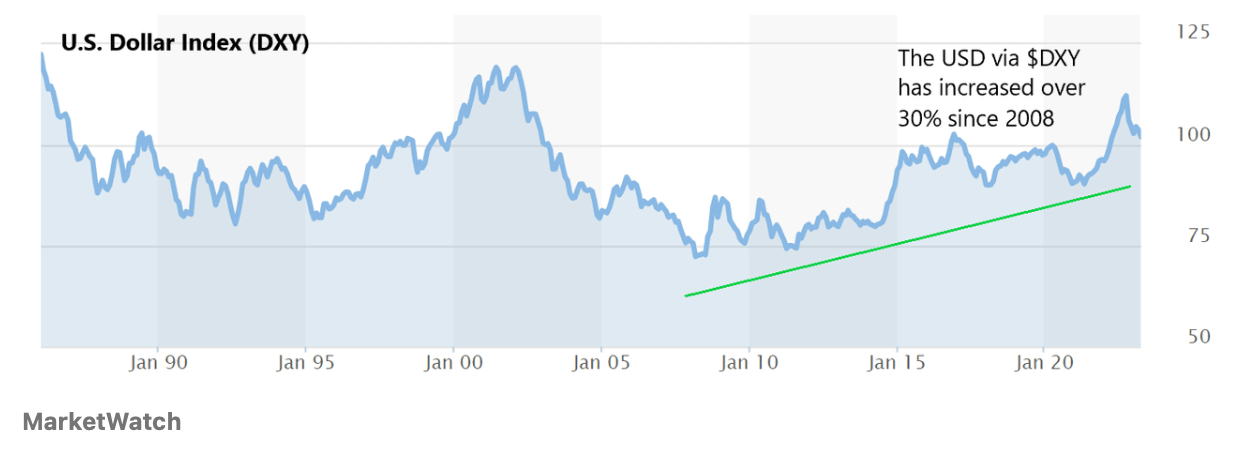

През последните 15 години обаче американският долар е нараснал с 30% спрямо чуждестранните валути. Дори в условията на огромни дефицити и огромни облекчения от страна на Федералния резерв.

В същото време китайският юан всъщност е намалил стойността си спрямо долара за същия период, дори при растеж над тенденцията и огромни излишъци. Това е така, защото тези експортни икономики, като Китай, използват доларови резерви и агресивни държавни субсидии за износа. И това е за сметка на техните потребители (вътрешното търсене).

Но както научихме от историята, има нещо, което се нарича намаляваща възвръщаемост на растежа. И Китай се е сблъскал с тази стена в сегашната си икономика (както и Япония преди тридесет години). Така че, ако БРИКС някога сериозно иска да се откаже от долара, ще трябва напълно да ребалансира икономиките си. Това означава да се съсредоточат върху това да позволят на валутите си да укрепват (насърчавайки вноса). Стимулиране на вътрешните потребители (понижаване на нормата на спестяване и стимулиране на заемите на домакинствата). И да се справи с нарастващите дефицити. Но това е изключително трудно да се направи и има свой собствен набор от проблеми.

Сега това може да се случи. Но не изглежда Китай да иска да продаде експортната си икономика и да се справи с болезненото ребалансиране, за да субсидира БРИС и дори американското производство.

От 2012 г. насам три от четирите най-големи икономики – Китай, еврозоната и Япония – имат нетни излишъци по текущата сметка, което свидетелства за изключително анемични вътрешни потребители. И по този начин всички те са заклещени между забавянето на растежа и относителната дефлация. Това оказва все по-голям натиск върху САЩ и техните потребители да стимулират глобалното потребление. Ясно е обаче, че това усвояване на излишъците на останалия свят е свързано с негативни последици за потребителите в дългосрочен план.

Така че, докато не видим някаква промяна в това, може да се счита, че идеята за валутата на БРИКС е погрешна.

Както винаги, само времето ще покаже.

Попълнете необходимите полета и публикувайте