8-те най-големи проблема за китайската икономика

03.03.2024 18:00 3 мин. четене Kosta Gushterov

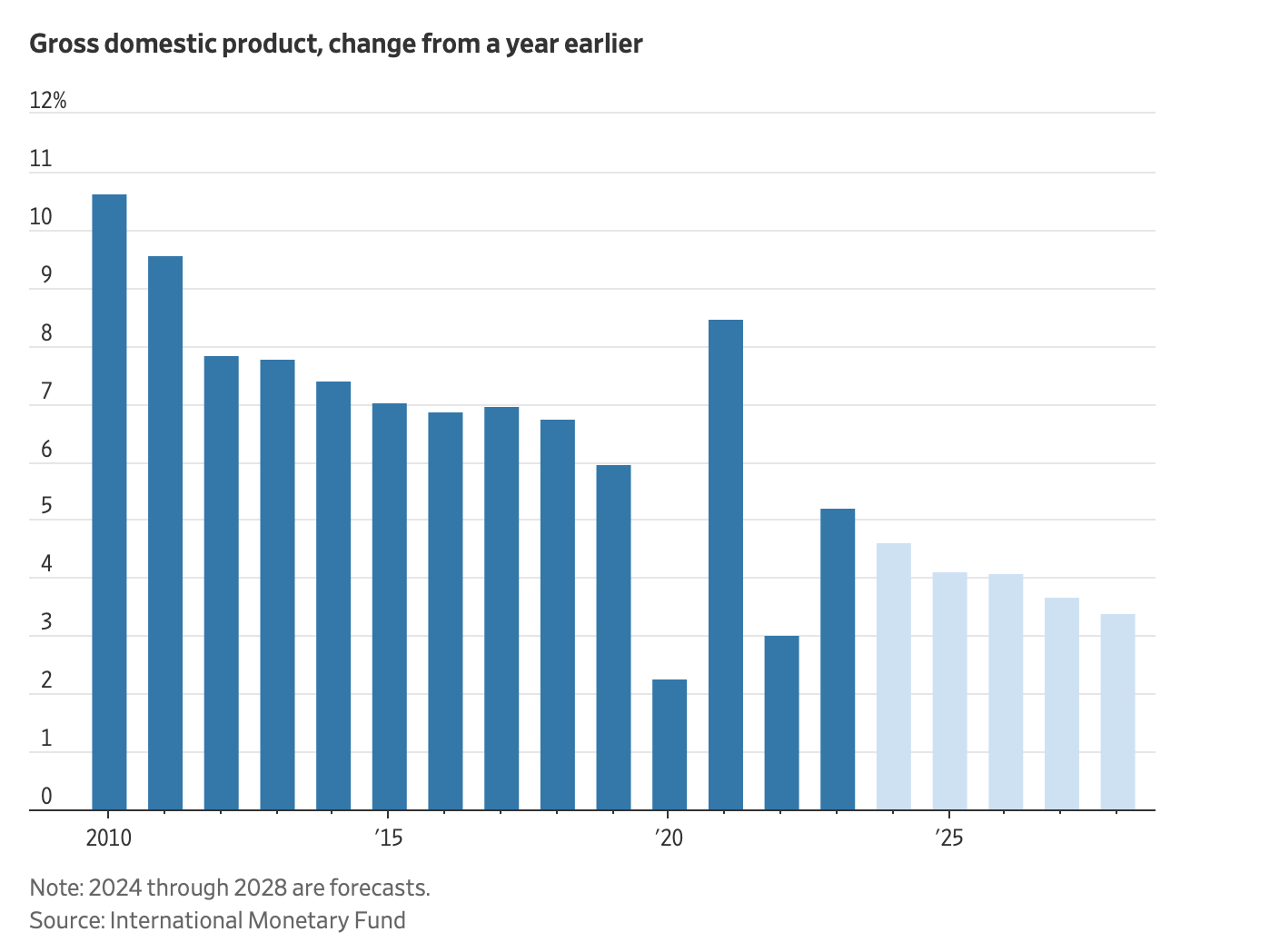

Китай се намира в ключов момент от своята икономическа траектория. Традиционният икономически модел, който до голяма степен разчиташе на инвестиции в инфраструктура и недвижими имоти, показва признаци на напрежение.

Икономическият растеж се забавя, а дефлационният натиск е голям и напомня за продължителния период на стагнация в Япония. Генезисът на сегашното затруднено положение на Китай може да бъде проследен до различни фактори.

8-те най-големи проблема за китайската икономика

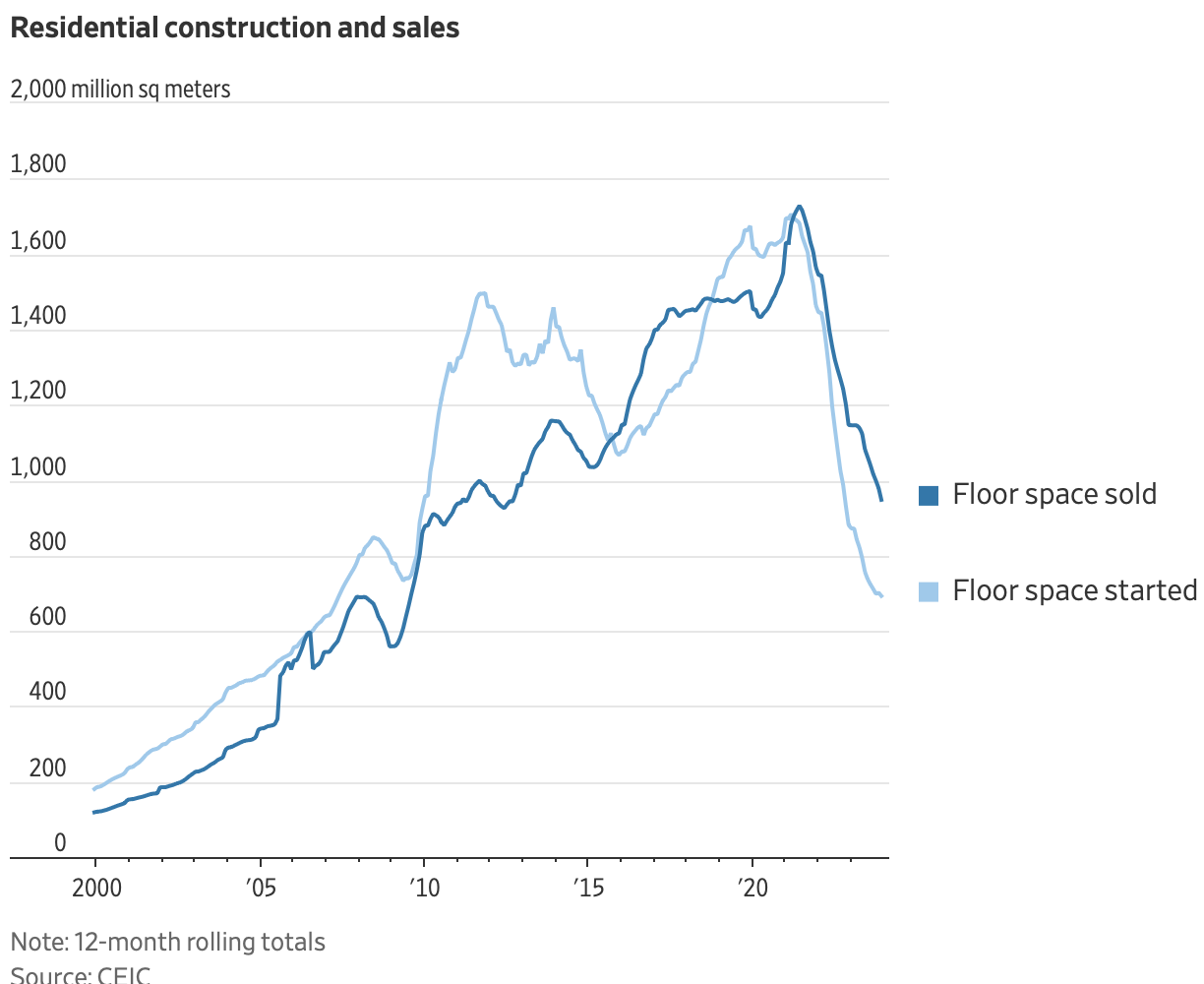

Спад в сектора на недвижимите имоти: Двигателят на растежа спира

Някогашният динамичен сектор на недвижимите имоти, който в миналото е имал значителен принос за БВП на Китай, сега е изправен пред сериозен спад. Инициативи като политиката на „трите червени линии“, насочена към ограничаване на задлъжнялостта на строителните предприемачи, в съчетание с ограниченията, предизвикани от пандемията, доведоха до рязък спад в продажбите на жилища, строителните дейности и общите инвестиции в сектора.

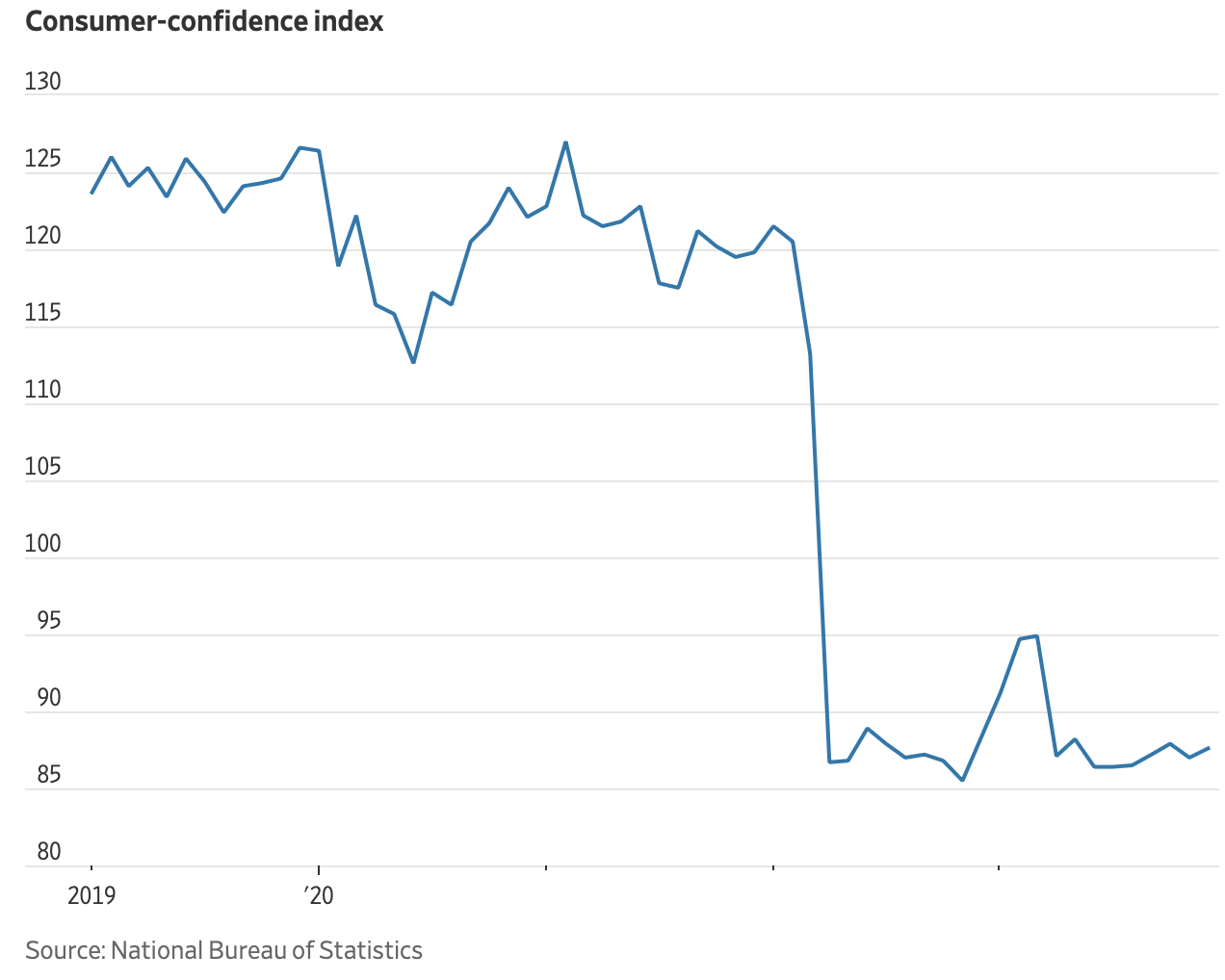

Намаляване на доверието на потребителите: Мрачна прогноза

Сривът в сектора на недвижимите имоти предизвика спад в оптимизма на потребителите, особено по отношение на икономическите перспективи. Потребителите, които в голяма степен разчитаха на дългове за закупуване на имоти, сега проявяват предпазливо поведение по отношение на разходите, което допринася за бавния растеж на потреблението и изостря безработицата сред младите хора.

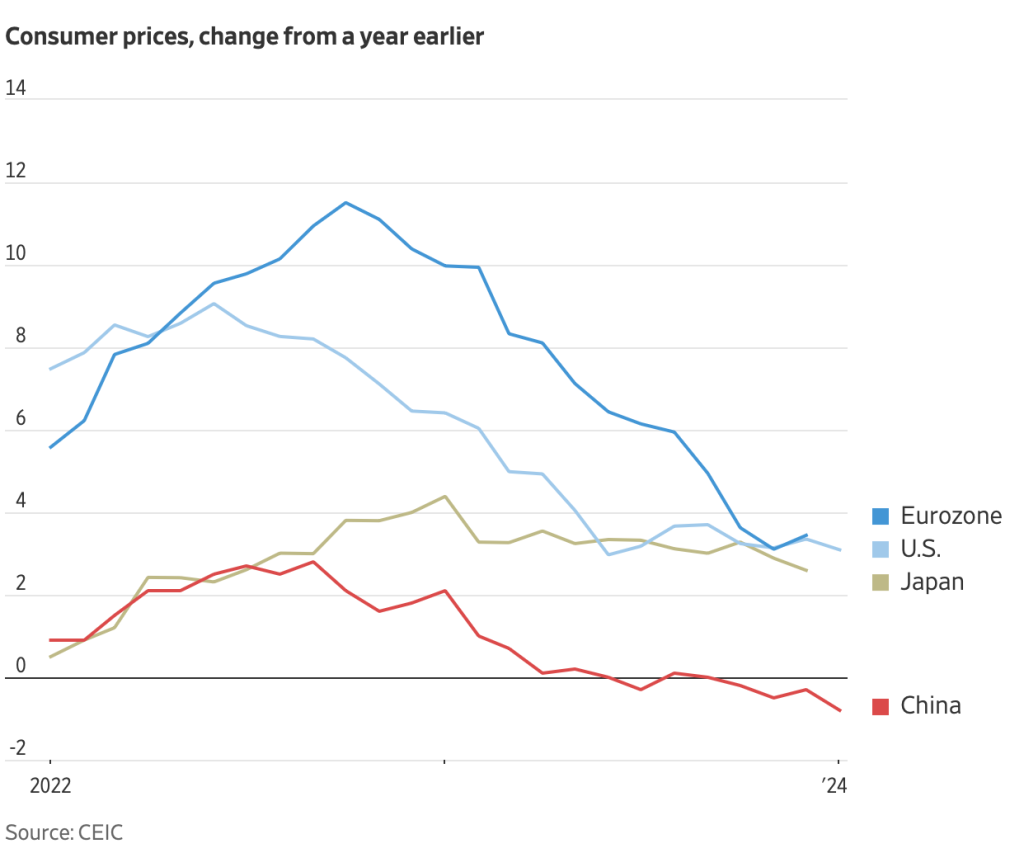

Дефлационен натиск: Борба срещу дефлацията

Китай се бори с дефлационни тенденции в условията на слабо потребление и инвестиции в частния сектор. Стагниращите или спадащите потребителски цени затрудняват обслужването на дълга на домакинствата и предприятията, което усложнява усилията за стимулиране на разходите и възстановяване на цените. Към традиционните мерки за стимулиране обаче се подхожда предпазливо, за да се избегне задълбочаване на съществуващите икономически дисбаланси.

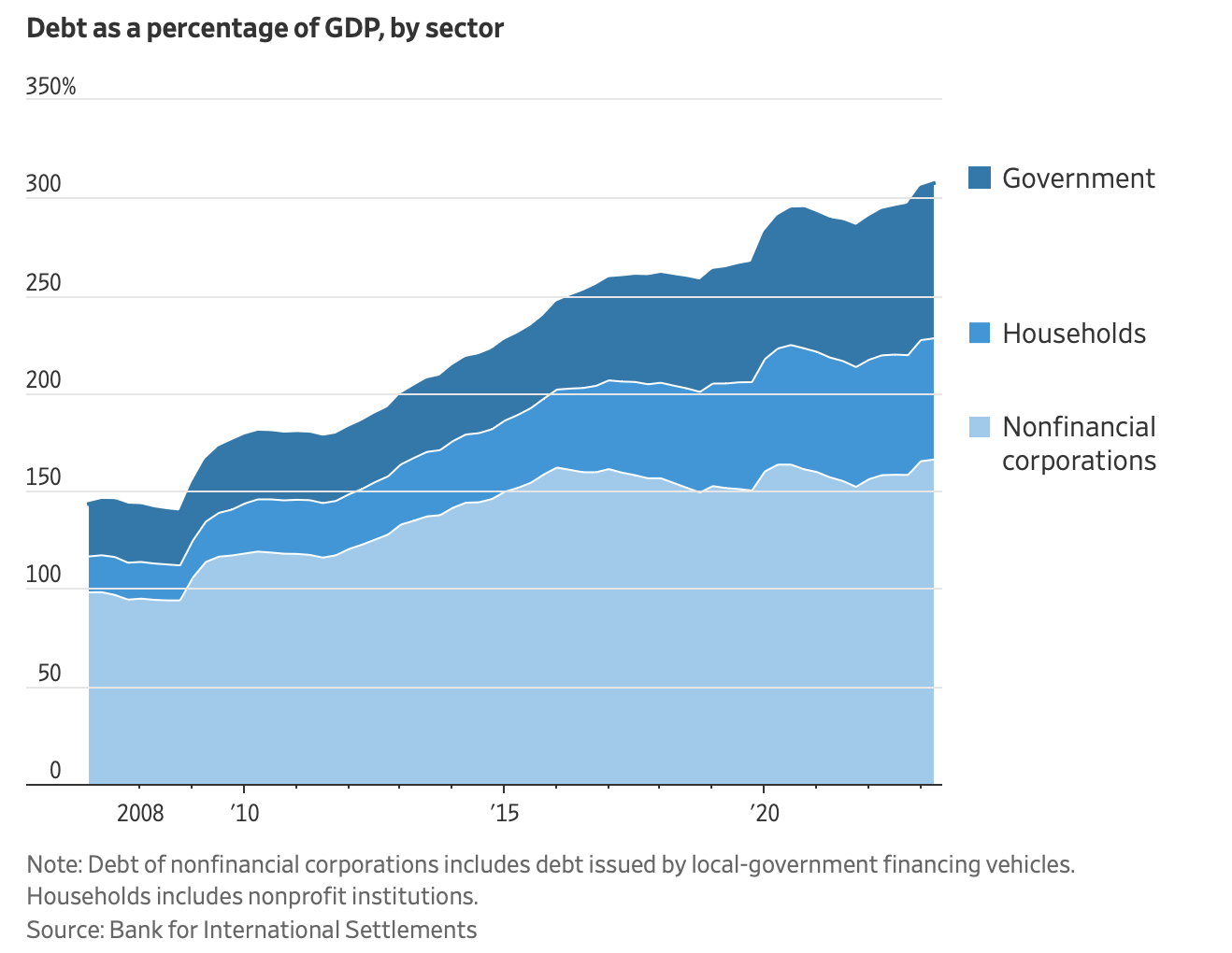

Нарастващо дългово бреме: Фискални ограничения

Нарастващо дългово бреме: Фискални ограничения

Нарастващият дълг на Китай, надхвърлящ 300% от БВП, поставя значителни предизвикателства. Местните власти, които са силно зависими от продажбите на земя, са изправени пред фискални затруднения на фона на намаляващите сделки с имоти.

Експозицията на компаниите за недвижими имоти към дълг допълнително застрашава стабилността на китайските банки, като засилва опасенията относно наличието на кредити и икономическия растеж.

Демографски промени: Намаляване на работната сила

Въпреки значителната работна сила Китай се сблъсква с намаляващата възвръщаемост от урбанизацията и намаляващата раждаемост, което води до намаляване и застаряване на населението. Тези демографски промени представляват дългосрочно предизвикателство за поддържане на икономическия растеж.

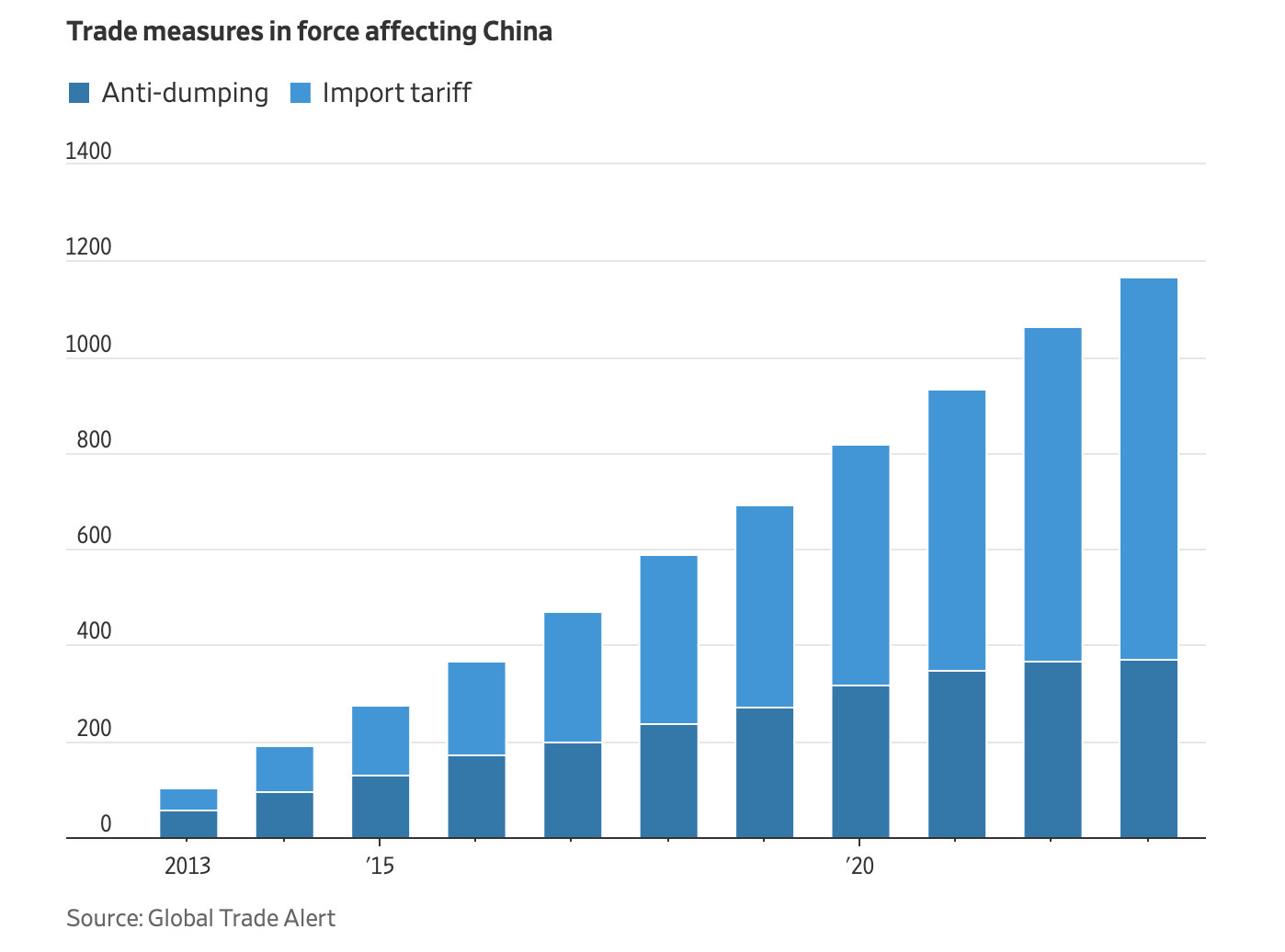

Намаляване на чуждестранните инвестиции: Отслабване на доверието

Чуждестранните инвеститори демонстрират намаляващо доверие в икономическите перспективи на Китай, за което свидетелства нетният отлив на преки чуждестранни инвестиции през 2023 г. Нарастващите търговски бариери и засилената конкуренция възпрепятстват усилията на Китай да укрепи своя експортно ориентиран модел на растеж.

Предизвикателства в областта на търговията: Експортни затруднения

Предизвикателства в областта на търговията: Експортни затруднения

Усилията на Пекин да стимулира растежа чрез инвестиции в нови отрасли, особено в зелените технологии, са изправени пред предизвикателства поради слабото вътрешно търсене и засилената глобална конкуренция.

Ескалиращото напрежение с развитите икономики допълнително възпрепятства амбициите на Китай за износ.

Ограничени възможности за стимулиране: Политическа главоблъсканица

Реакцията на Китай на икономическите предизвикателства е ограничена от лимитираните възможности за стимулиране. Предишните стратегии, като например разходите за инфраструктура, дават все по-малка възвръщаемост, а скептицизмът към подходите, основани на потреблението, ограничава възможностите за политика. В резултат на това Китай е изправен пред перспективата за слаб растеж, тъй като трябва да преодолее многостранните икономически предизвикателства.

-

1

Как ще се развие фондовият пазар, ако Тръмп реформира Федералния резерв?

29.06.2025 14:00 2 мин. четене -

2

Акциите на Coinbase отчитат над 40% ръст през юни – какви са причините?

29.06.2025 16:00 2 мин. четене -

3

Законът GENIUS може да промени правната битка срещу До Куон

30.06.2025 9:30 1 мин. четене -

4

Какво разкриват новите данни от Брайън Армстронг за институционалния прием на криптовалутите

30.06.2025 7:00 2 мин. четене -

5

Ripple подаде заявление за национален банков лиценз

03.07.2025 8:00 2 мин. четене

Чанпен Джао загатна за нова инициатива свързана с BNB

Чанпен Джао, бившият шеф на Binance, намекна за възможността за нова инициатива, която ще позволи на притежателите на BNB токени да получат право на дългосрочно пребиваване в Обединените арабски емирства чрез модел за стейкинг на токени.

Ключови икономически събития в САЩ, които да следим през следващата седмица

След седмица на рекордни печалби на американските пазари, инвеститорите пренасочват вниманието си към по-спокоен, но решаващ период от макроикономически събития.

Седмичен обзор: Ключови промени и важни събития в крипто екосистемата

Първата седмица на юли донесе забележителни постижения в крипто инфраструктурата, управлението и търговията.

ЕС рискува да изостане в областта на дигиталното финансиране – ето защо

Нежеланието на Европа да приеме стабилни монети и блокчейн технологията може да подкопае нейната парична суверенност и да маргинализира еврото в следващата фаза на глобалните финанси, според бившия член на управителния съвет на Европейската централна банка Лоренцо Бини Смаги.

-

1

Как ще се развие фондовият пазар, ако Тръмп реформира Федералния резерв?

29.06.2025 14:00 2 мин. четене -

2

Акциите на Coinbase отчитат над 40% ръст през юни – какви са причините?

29.06.2025 16:00 2 мин. четене -

3

Законът GENIUS може да промени правната битка срещу До Куон

30.06.2025 9:30 1 мин. четене -

4

Какво разкриват новите данни от Брайън Армстронг за институционалния прием на криптовалутите

30.06.2025 7:00 2 мин. четене -

5

Ripple подаде заявление за национален банков лиценз

03.07.2025 8:00 2 мин. четене