Края на годината може да се окаже много силен за фондовия пазар

01.10.2023 12:00 3 мин. четене Kosta Gushterov

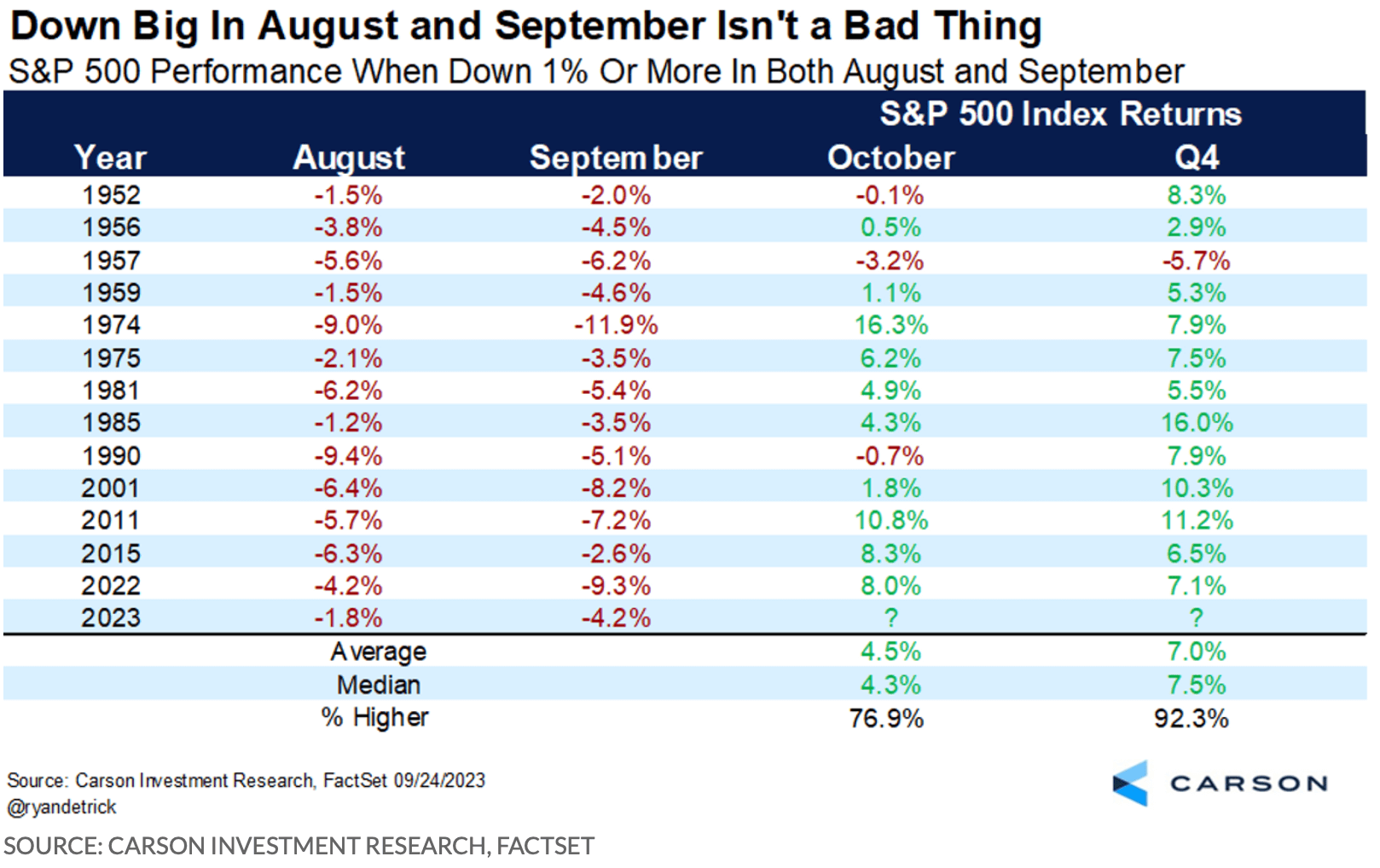

Tенденцията за сезонност на фондовите пазари се прояви почти перфектно през третото тримесечие на 2023 г., като август и септември оправдаха репутацията си на жестоки месеци за американските акции.

Но тази сезонна слабост може да подготви рали на фондовия пазар през последното тримесечие на годината, смятат дългогодишни пазарни стратези.

В исторически план четвъртото тримесечие е най-доброто тримесечие за американския фондов пазар, като индексът с голяма капитализация S&P 500 SPX е нараснал с близо 80% от 1950 г. насам и е спечелил средно над 4%, два пъти повече от следващото най-добро тримесечие, каза Райън Детрик, главен пазарен стратег в Carson Group.

Октомври е известен като месец на изключителна волатилност, като някои от легендарните сривове на фондовия пазар в САЩ – Паниката от 1907 г., Крахът на Уолстрийт през 1929 г. и Черният понеделник през 1987 г. – са се случили през октомври. Въпреки това като цяло той все още е „доста приличен месец“, особено когато акциите спадат с повече от 1% през предходните два месеца, вярва Детрик.

В петък S&P 500 и Nasdaq Composite регистрираха най-лошия си месец от декември насам и най-лошото си тримесечие досега през 2023 г. И трите основни индекса претърпяха втори пореден месец на загуби, според Dow Jones Market Data.

Последното покачване на доходността на държавните облигации и американският долар на 10-месечен връх спрямо кошницата от основни валути заговориха със сезонната слабост, за да сринат пазара през септември.

Макар че бичите тенденции при долара и доходността са в ход от месеци, решението на Федералния резерв за лихвените проценти и пресконференцията на председателя Джером Пауъл миналата седмица ускориха ралито на лихвите и зелените пари.

Саудитска Арабия и Русия удължиха доброволното си съкращаване на добива на петрол до края на 2023 г., което задълбочи опасенията на инвеститорите, че намаляването на инфлацията до 2% е трудно и може да се наложи още повишения на лихвените проценти.

От друга страна S&P 500 приключи месеца със загуба от 4,9%, докато Dow Jones Industrial Average DJIA спадна с 3,5%, а Nasdaq Composite – с 5.8% през септември. През август S&P 500 се понижи с 1.8%, докато индустриалният индекс Dow спадна с 2.4%, а Nasdaq – с 2.2% за месеца, по данни на FactSet.

„За последните три пъти, когато акциите са се понижили с 1% през предходните два месеца, октомври е отскочил с впечатляващ ръст от съответно 10.8%, 8.3% и 8.0%„, припомни Детрик.

„Ако се обърнем към четвъртото тримесечие, то се е повишавало 12 от 13 пъти и средно с над 7.0% [от 1950 г. насам]„, каза той, добавяйки: „С други думи, когато наблюдаваме сезонната слабост през август и септември, е нормално да видим и силно рали в края на годината.“

Освен това, когато S&P 500 е нараснал с между 10 и 20% за годината, насочвайки се към обикновено силното четвърто тримесечие, Детрик заяви, че очаква „още по-добро четвърто тримесечие“, средно с над 5%. Според данните на FactSet досега през 2023 г. S&P 500 е напреднал с над 12%.

-

1

Седмичен обзор: Какво се случи през изминалата седмица при криптовалутите?

13.07.2025 15:15 3 мин. четене -

2

Ключови събития в областта на криптовалутите, които да наблюдаваме през следващите месеци

21.07.2025 7:00 2 мин. четене -

3

Какви са настроенията на крипто пазарът?

20.07.2025 9:00 2 мин. четене -

4

Чанпен Джао загатна за нова инициатива свързана с BNB

07.07.2025 7:00 1 мин. четене -

5

Топ 7 актуализации на крипто проекти тази седмица

19.07.2025 21:35 3 мин. четене

Четиригодишният крипто цикъл ще остане в историята според директора на Bitwise

Според главния оперативен директор на Bitwise Мат Хуган класическият четиригодишен цикъл на крипто пазара, дълъг период от време, задвижван от пониженията на цената на Биткойн и поведението на инвеститорите, губи значението си.

Strategy набира допълнителни $2.47 милиарда, за да купи още Биткойн

Strategy, компанията, известна преди като MicroStrategy, обяви цената на ново набиране на капитал в размер на $2.47 милиарда чрез първично публично предлагане на привилегировани акции с променлив лихвен процент (STRC).

AI се превърна в тайното оръжие на Gen Z за крипто търговия

Нов доклад на MEXC разкрива поразителна смяна на поколенията в поведението при търговия с криптовалути: Търговците от поколението Z бързо възприемат инструментите с изкуствен интелект като основни компоненти на своята стратегия.

3 основни причини за днешния спад на крипто пазара

Крипто пазарът загуби 1.02% през последните 24 часа, воден от резкия спад на Биткойн и отслабващия интерес към алткойните.

-

1

Седмичен обзор: Какво се случи през изминалата седмица при криптовалутите?

13.07.2025 15:15 3 мин. четене -

2

Ключови събития в областта на криптовалутите, които да наблюдаваме през следващите месеци

21.07.2025 7:00 2 мин. четене -

3

Какви са настроенията на крипто пазарът?

20.07.2025 9:00 2 мин. четене -

4

Чанпен Джао загатна за нова инициатива свързана с BNB

07.07.2025 7:00 1 мин. четене -

5

Топ 7 актуализации на крипто проекти тази седмица

19.07.2025 21:35 3 мин. четене