ЕЦБ вече притежава 80% от еврозоната

06.06.2021 9:36 2 мин. четене

Счетоводният баланс на Европейската централна банка (ЕЦБ) се е увеличил до 77% от брутния вътрешен продукт (БВП) на еврозоната, който включва Германия, Франция, Италия и Испания.

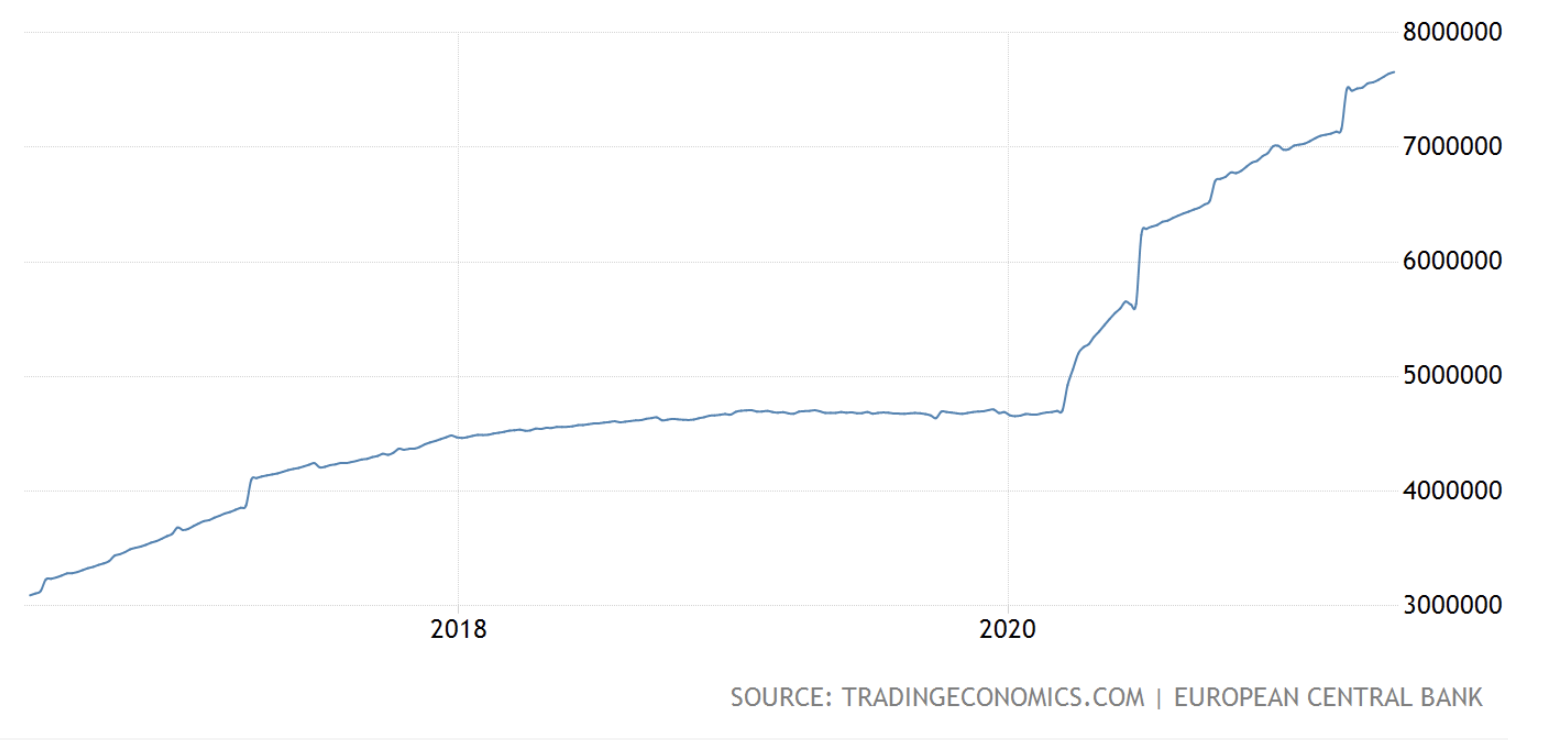

Балансът на ЕЦБ се е увеличил до 7.6 трилиона евро – почти двойно, отколкото през 2020 г., когато беше 4.7 трилиона евро.

(Баланс на ЕЦБ – юни 2021 г.)

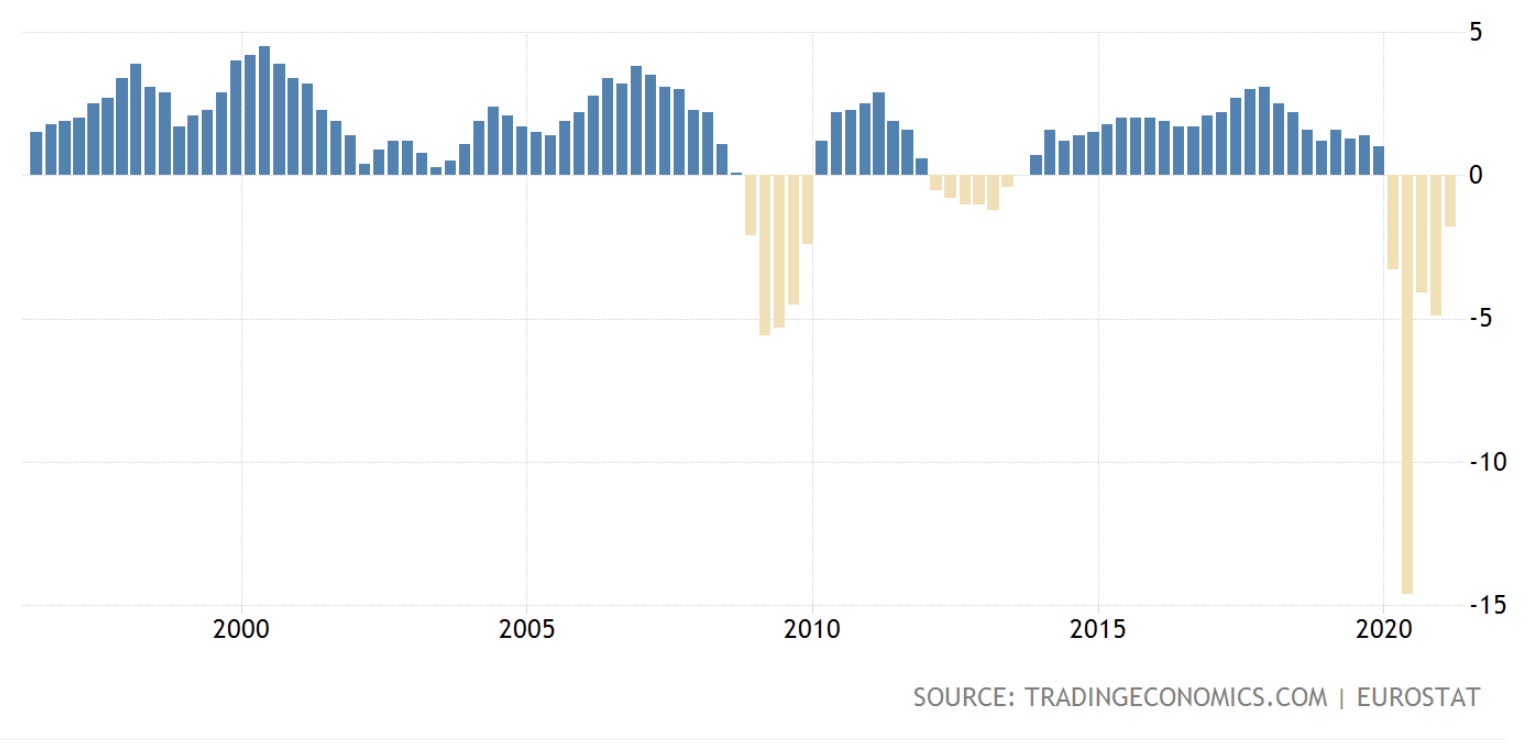

За контраст, БВП на еврозоната е спаднал до около 10 трилиона евро, най-ниското си ниво от 2018 г. насам и като цяло е в стагнация от 2007 г.

Еврозоната като цяло едва ли е отбелязала голям растеж през последното десетилетие, за разлика както от Америка, както и от Китай, където БВП е нараснал значително.

(БВП на еврозоната – юни 2021 г.)

Докато в Маями и Флорида като цяло няма почти никакви ограничения, Европа продължава да се бори икономически с различни страни на различни етапи на локдаун.

Тези 7.7 трилиона евро в баланса на ЕЦБ са дълг, който трябва да бъде изплатен, като по-голямата част от дълга е държавен, който се продава на търговски банки и след това се изкупува от централната банка.

Лихвените проценти обаче са близо нула, но в момента в някои еверопейски държави те са дори отрицателни, така че засега тази договореност вероятно няма да създаде политически проблеми.

ПРОЧЕТИ ОЩЕ: ‘Изкуствените валути’ са заплаха за финансовата стабилност, според ЕЦБ

Ако обаче лихвените проценти трябва да бъдат увеличени поради инфлация, насочването на парите на данъкоплатците към частния банков сектор, който се основава на отпечатани от нищото фиатни валути, може да се окаже трудна задача.

Европейските правителства обаче не стигнаха до там, където стигнаха американските президенти. Все пак Байдън предложи бюджет от 6 трилиона долара, след като по време на пандемията бяха похарчени около 6 трилиона долара.

Следователно не е ясно дали Европа ще види скок в инфлацията или дори в икономическия растеж, като има силна предпазливост при следването на примера на САЩ.

Така че балансът на ЕЦБ може да няма голямо значение в сравнение с това, което се прави с всички тези пари, тъй като самият дълг не е непременно лош, но лошо инвестиран дълг или по-лошо, пропиляният дълг може да бъде фалит, който за националните държави идва под формата на инфлация или катастрофална хиперинфлация.

-

1

Крипто банка съветва клиентите си да се откажат от тези криптовалути

29.06.2025 9:00 2 мин. четене -

2

Крипто трейдър губи $100 милиона от залог на Биткойн

31.05.2025 10:00 2 мин. четене -

3

Стабилната монета на Ripple получи регулаторно одобрение в Дубай

03.06.2025 14:05 2 мин. четене -

4

Дедоларизацията се засилва: Азия обръща гръб на щатския долар

09.06.2025 14:00 2 мин. четене -

5

Директорът на JPMorgan с мрачна прогноза за пазарите в САЩ

01.06.2025 14:00 2 мин. четене

Китовете се възползват от паниката на пазара: Какво се случи тази седмица в крипто света?

Последните пазарни сътресения, подхранени от геополитически напрежения и страх на инвеститорите, са типичен пример за това как колебанията в настроенията и поведението на големите играчи влияят върху цените на криптовалутите.

Акциите на Coinbase отчитат над 40% ръст през юни – какви са причините?

Coinbase се нареди на първо място сред най-добре представящите се акции в индекса S&P 500 за юни, като отбеляза ръст от 43% на фона на силен възходящ импулс, подхранван от яснота в регулаторната среда, иновативни продукти и засилен институционален интерес към криптовалутите.

Как ще се развие фондовият пазар, ако Тръмп реформира Федералния резерв?

Главният пазарен стратег на Jefferies, Дейвид Зервос, счита, че предстоящата промяна във властта на Федералния резерв може да се отрази благоприятно на американските пазари на акции.

Какви са основните тенденции в потребителските плащания в Европа за 2024 година?

Нов доклад на Европейската централна банка (ЕЦБ) разкрива, че дигиталните методи на плащане продължават да набират популярност в еврозоната, въпреки че парите в брой остават важна част от потребителските плащания — особено за транзакции с малка стойност и плащания от човек на човек (P2P).

-

1

Крипто банка съветва клиентите си да се откажат от тези криптовалути

29.06.2025 9:00 2 мин. четене -

2

Крипто трейдър губи $100 милиона от залог на Биткойн

31.05.2025 10:00 2 мин. четене -

3

Стабилната монета на Ripple получи регулаторно одобрение в Дубай

03.06.2025 14:05 2 мин. четене -

4

Дедоларизацията се засилва: Азия обръща гръб на щатския долар

09.06.2025 14:00 2 мин. четене -

5

Директорът на JPMorgan с мрачна прогноза за пазарите в САЩ

01.06.2025 14:00 2 мин. четене