Прогноза за икономиката на Китай за 2025 година – анализ от JPMorgan

Възможно е да получаваме комисионни от партньорски връзки или да публикуваме спонсорирано съдържание, което е ясно обозначено като такова. Тези партньорства не влияят на нашата редакционна независимост или на обективността на нашите ревюта. Като продължите да използвате сайта, вие се съгласявате с нашите общи условия и политика за поверителност.

Икономическите перспективи на Китай за 2025 г. понастоящем се определят от две противоречиви сили: промяна в политиката, насочена към стимулиране на икономиката, и надвисналата заплаха от нова търговска война със САЩ.

Докато Пекин се опитва да стабилизира икономиката чрез фискална подкрепа, включително план за преструктуриране на дълга, президентът на САЩ Тръмп обеща да увеличи митата върху китайските стоки, което може да доведе до нов търговски конфликт. В последния анализ на JPMorgan се разглеждат потенциалните въздействия на тези събития.

Наскоро китайското правителство обяви цялостен план за преструктуриране на дълга, насочен към дълга на местните власти, който възлиза на 14.3 трилиона юана. Той включва еднократно разрешаване на проблема в размер на 6 трилиона юана, като допълнителните плащания ще бъдат разсрочени през следващите години.

Очаква се този ход да осигури известно облекчение за местните власти и може да допринесе за подобряване на бизнес настроенията чрез намаляване на натиска върху публичния сектор. Вероятно е да бъдат предприети допълнителни мерки, като например повишаване на квотите за дълг на местните власти и подкрепа на жилищния пазар, като част от по-широката фискална стратегия на Китай за 2025 г. Тези усилия имат за цел да се преборят с дефлацията, да стабилизират инвестициите и да стримулират потреблението.

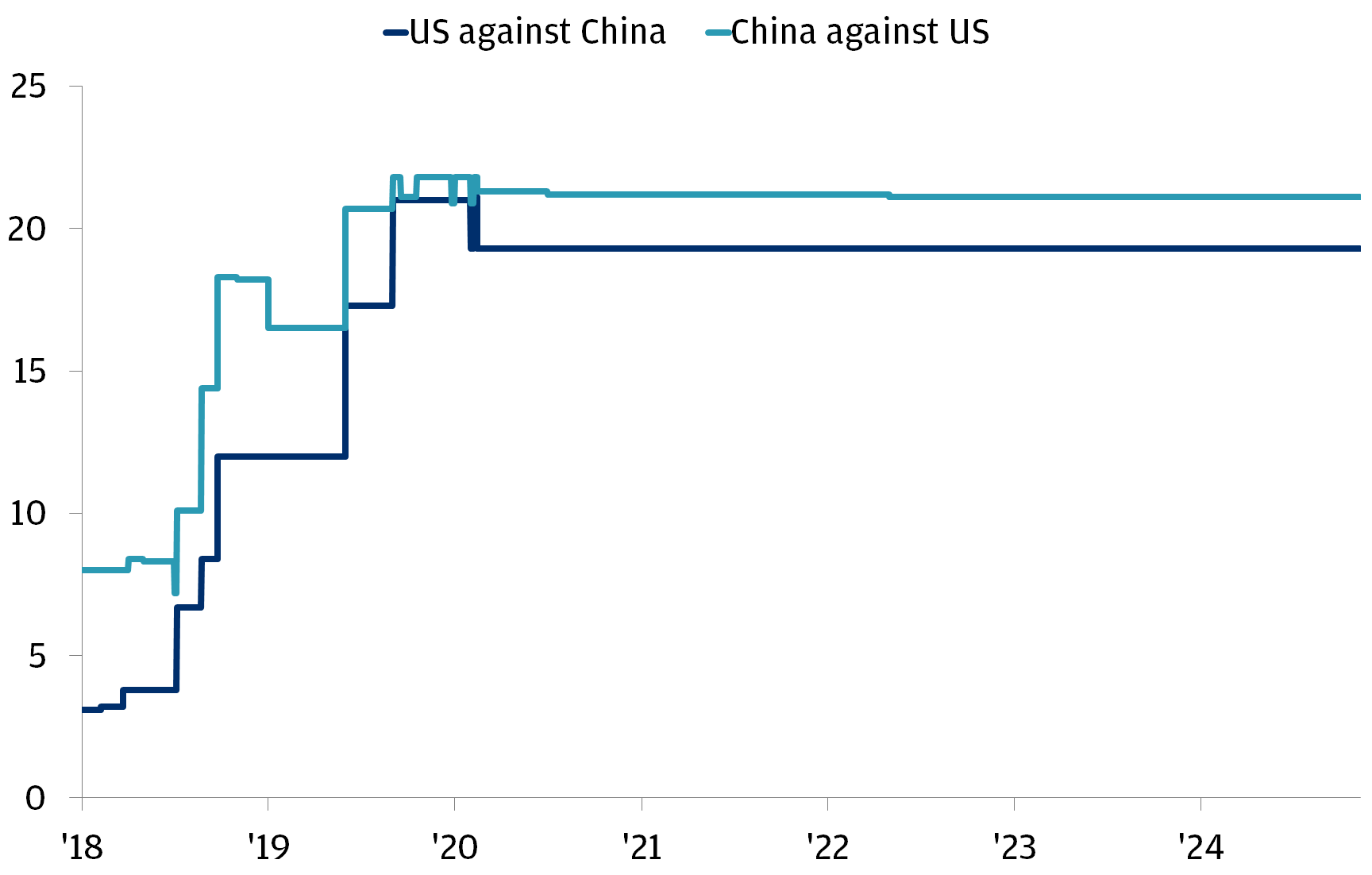

От друга страна, плановете на администрацията на САЩ да повиши митата върху китайския внос представляват значителен риск за китайската икономика. Анализаторите са разделени по въпроса доколко тези мита ще повлияят на растежа на БВП, като оценките сочат забавяне с 1-1.5 процентни пункта, ако митата се увеличат до 60%.

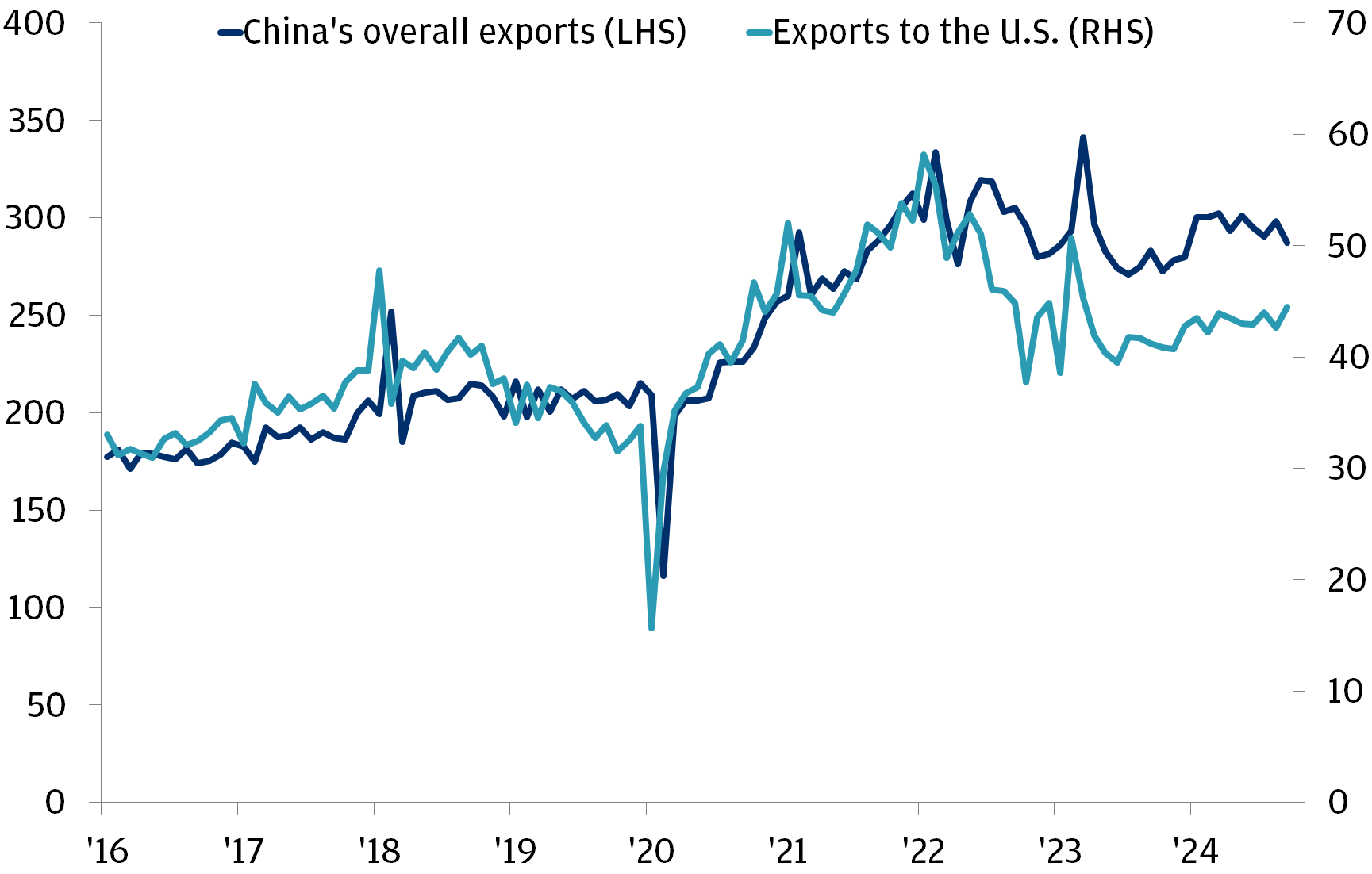

Макар че износът на Китай за САЩ представлява само 15% от общия обем, САЩ остават най-големият търговски партньор на Китай, което прави тези тарифи потенциално разрушителни. Освен това, въпреки че възможността за претоварване – пренасочване на стоките през трети държави – може да намали част от щетите, по-широкото икономическо въздействие може да бъде сериозно, ако търговското напрежение продължи да ескалира.

От JPMorgan отбелязват, че решението на САЩ за въвеждане на митата все още не е сигурно, като се предполага, че те могат да послужат по-скоро като инструмент за преговори, отколкото като дългосрочна стратегия. Ако тарифите бъдат въведени обаче, Китай вероятно ще бъде изправен пред значителни икономически предизвикателства. В условията на несигурност на световната търговия и ограничено вътрешно потребление зависимостта на Китай от износа за стимулиране на растежа никога не е била по-очевидна.

Пресичането на тези две сили – фискалните стимули на Китай и заплахата от американски мита – ще определи икономическата траектория на страната през 2025 г. Макар че бюджетните политики могат да предложат известно смекчаване, пълното въздействие на митата остава много несигурно, а потенциалът за икономическо разделение между САЩ и Китай е голям.

Попълнете необходимите полета и публикувайте