Абсурдни ли са сравненията на Биткойн със златото?

18.01.2021 12:13 2 мин. четене

Сравнението между Биткойн и злато е толкова широко разпространено, колкото самия Биткойн.

Въпреки разкачането на двата актива обаче, групата на заинтересованите и активни инвеститори и при двата е почти еднаква и има припокриване.

Всъщност, търговците и анализаторите в крипто Twitter се занимават с двата актива вече повече от 3 години.

Главният икономист и стратег в Rosenberg Research & Associates Inc. Дейвид Розенберг е един от тези анализатори, като той коментира същото в туит от 15-ти януари 2021 г.

Той разгледа популярните сравнения между Биткойн и златото, и се запита дали не са абсурдни. Според Розенберг никой никога не говори за риска златото да достигне нула, защото не може.

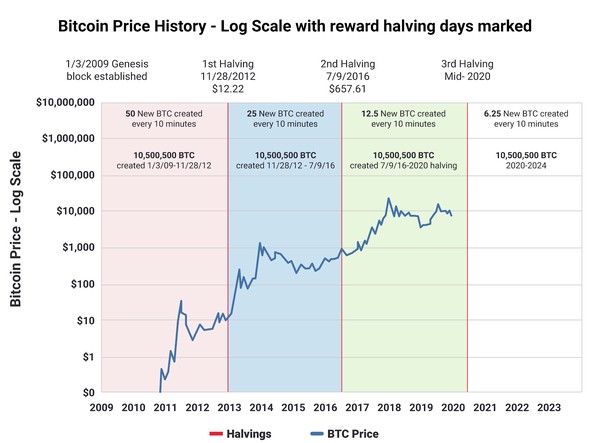

Въпреки това, може би отдавна сме преминали етапа, когато Биткойн може да стигне до нула, още през 2013 г. С всеки изминал халвинг на Биткойн цената се покачва нагоре и има само поскъпване и вертикален растеж на графиките на цените. Това е причината, поради която цената никога не е спаднала до нивата преди халвинга от предишните цикли.

Ценовите тенденции в последователни пазарни цикли може да са достатъчно доказателство за поскъпване на цените. Въпреки това, противно на това, което предложи Розенберг, сравняването на Биткойн и злато може да не е напълно абсурдно.

Сравнението съществува и не може да бъде отречено, въпреки отделянето и тонове паралели, направени между двата актива. Вместо абсурдни, сравненията са като цели.

Те правят биткойните по-масови и стимулират приемането. Всъщност може да се твърди, че целият сценарии за „дигитално злато“ има за цел да стимулира масовото приемане.

Тези сравнения не изискват копиране на скоковете в цените. И така, каква е добавената стойност за търговец на дребно, следвайки тези сценарии през различни фази от пазарния цикъл?

Е, златният фрактал от 70-те години, популяризиран от медиите, е нещо подобно и може да се приеме като идеал или цел за ценовото рали на Биткойн.

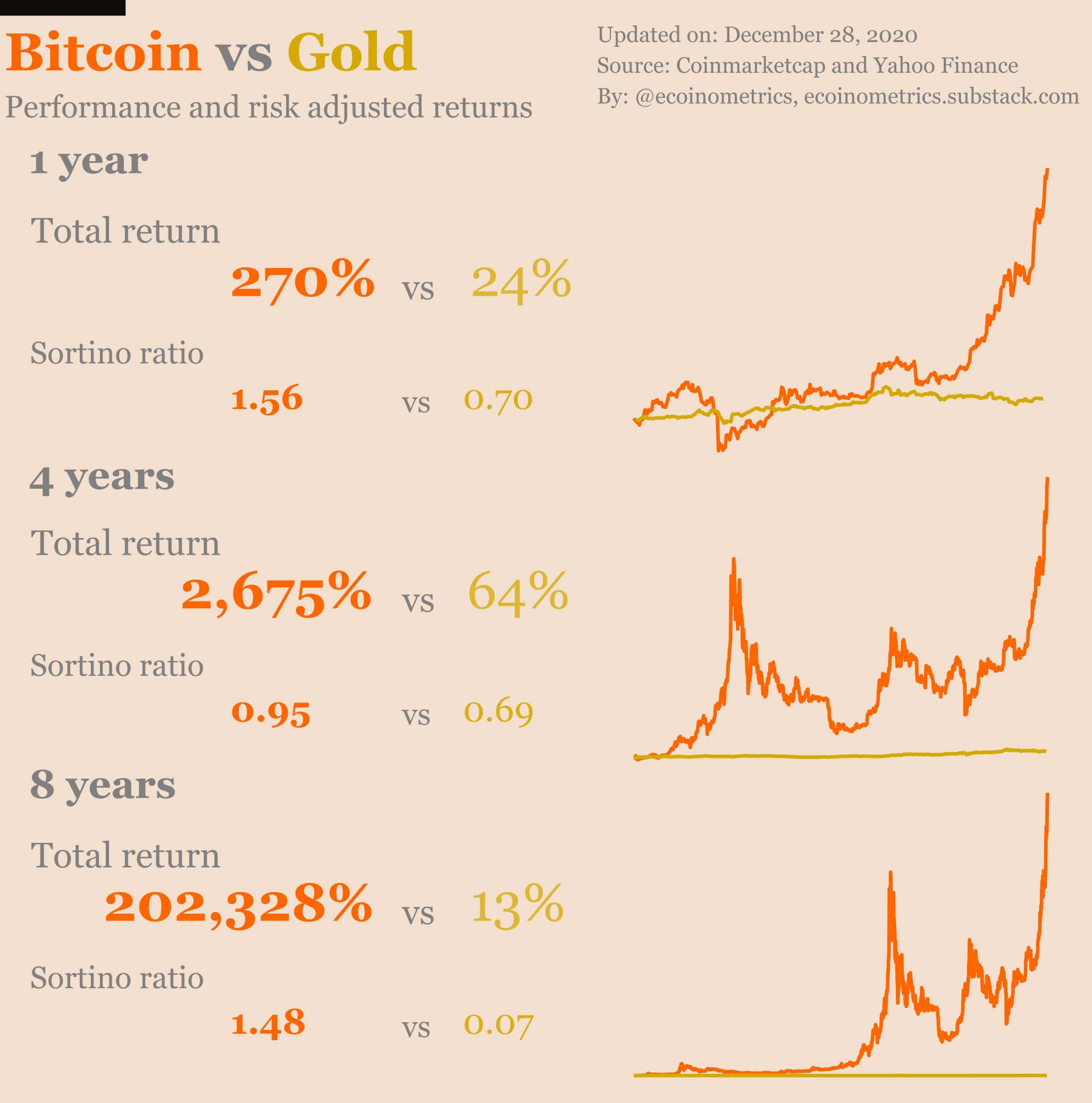

Повишената стабилност и приемане са ключови за подобни сравнения. Дългосрочното държане на злато до известна степен дава сравнително висока възвръщаемост в сравнение с акциите и недвижимите имоти, а възвръщаемостта на Биткойн е по-добра от другите основни активи. Докато NVT с коригиран риск е по-висок от другите активи, BTC няма да достигне нула или близо до нулата.

Би било причина за тревога, ако институциите започнат да продават и излизат на траншове, но в момента това не се случва. Разглеждайки текущите графики на цените и обемите на търговия както на спот, така и на борсите с деривати, това изглежда малко вероятно.

-

1

Eто защо Биткойн може да регистрира нов АТН през юли

03.07.2025 7:00 2 мин. четене -

2

Американски щат забранява инвестициите и плащанията с криптовалути с нов закон

01.07.2025 15:15 2 мин. четене -

3

Биткойн: Кит направи огрoмен трансфер след 14 години неактивност

04.07.2025 21:00 2 мин. четене -

4

Робърт Кийосаки купи още Биткойн: „Предпочитам да съм глупак от колкото губещ“

02.07.2025 20:00 2 мин. четене -

5

Топ 10 на публичните компании по притежание на Биткойн

02.07.2025 8:00 2 мин. четене

Как се представиха спот крипто борсово търгуваните фондове през изминалата седмица

Продуктите за инвестиции в дигитални активи отбелязаха приток от $1.04 милиарда през миналата седмица, което доведе общите активи под управление (AuM) до рекордните $188 милиарда, според последния доклад на CoinShares.

Strategy на Майкъл Сейлър прекъсна последователната серия от покупки – какви са причините?

Strategy, компанията, фокусирана върху Биткойн, по-рано известна като MicroStrategy, временно е спряла редовните си покупки.

Втората по големина банка в Испания стартира търговия с Биткойн и Етериум

Испанският банков гигант BBVA разшири своите дигитални услуги, като въведе в приложението си търговия и попечителство на Биткойн и Етериум за индивидуални клиенти.

Биткойн набира инерция, а алткойните губят стойност

Според нов графичен анализ на Alphractal, броят на активните криптовалути е намалял значително, въпреки че цената на Биткойн продължава да се покачва.

-

1

Eто защо Биткойн може да регистрира нов АТН през юли

03.07.2025 7:00 2 мин. четене -

2

Американски щат забранява инвестициите и плащанията с криптовалути с нов закон

01.07.2025 15:15 2 мин. четене -

3

Биткойн: Кит направи огрoмен трансфер след 14 години неактивност

04.07.2025 21:00 2 мин. четене -

4

Робърт Кийосаки купи още Биткойн: „Предпочитам да съм глупак от колкото губещ“

02.07.2025 20:00 2 мин. четене -

5

Топ 10 на публичните компании по притежание на Биткойн

02.07.2025 8:00 2 мин. четене