Ето защо бичият пазар на акциите може да продължи с години

Възможно е да получаваме комисионни от партньорски връзки или да публикуваме спонсорирано съдържание, което е ясно обозначено като такова. Тези партньорства не влияят на нашата редакционна независимост или на обективността на нашите ревюта. Като продължите да използвате сайта, вие се съгласявате с нашите общи условия и политика за поверителност.

Дори по време на бичи пазари инвеститорите трябва да очакват понякога лоши дни. Широкият индекс често преживява 10% спад в рамките на всеки 12-месечен период, въпреки като цяло силната тенденция.

Бичите пазари могат да се задържат в продължение на много години, дори при периодични корекции или случайни сривове.

В четвъртък заглавията на вестниците може би предизвикаха тревога, отбелязвайки, че индексът Dow Jones Industrial Average (DJIA) е спаднал с близо 606 пункта. Това обаче може да се разглежда по-скоро като спад от 1.5 %. До този ден DJIA осигуряваше доходност от 3.7% през 2024 г., включително реинвестираните дивиденти. В същото време незначителният дневен спад на S&P 500 (SPX) все още му осигурява възвръщаемост от 11.1% за 2024 г.

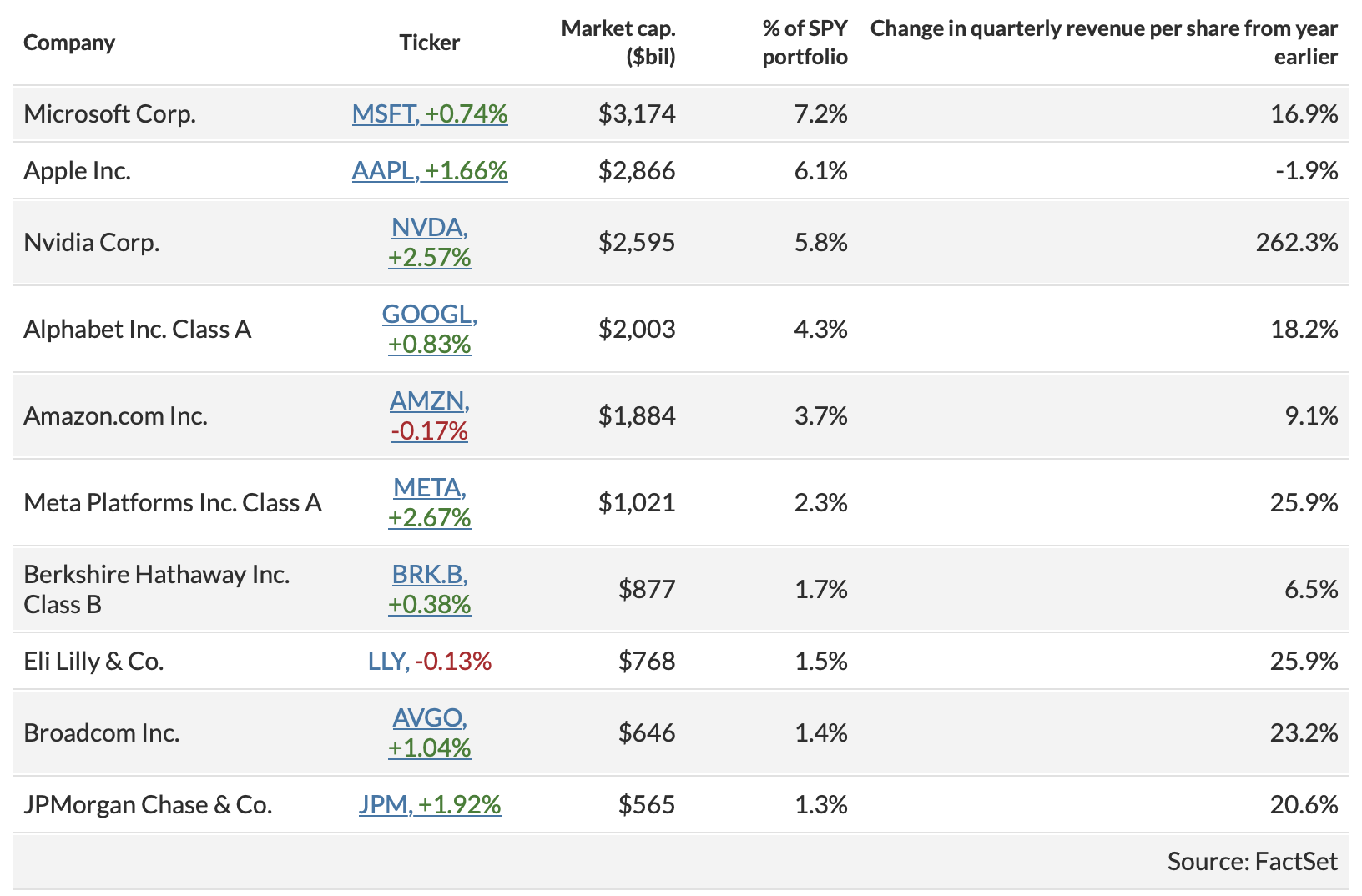

За да разберете потенциала за дългосрочен растеж на акциите, разгледайте финансовите резултати, които движат тези акции. Индексът S&P 500, който е претеглен спрямо пазарната капитализация, е отразен от ETF-фонда SPDR S&P 500 ETF Trust (SPY), който е на стойност $529 милиарда, с концентрация от 35% в 10-те най-големи компании от индекса. Последните тримесечни отчети за приходите разкриват резултатите на тези компании.

Ето последните промени в приходите на акция (или продажбите на акция):

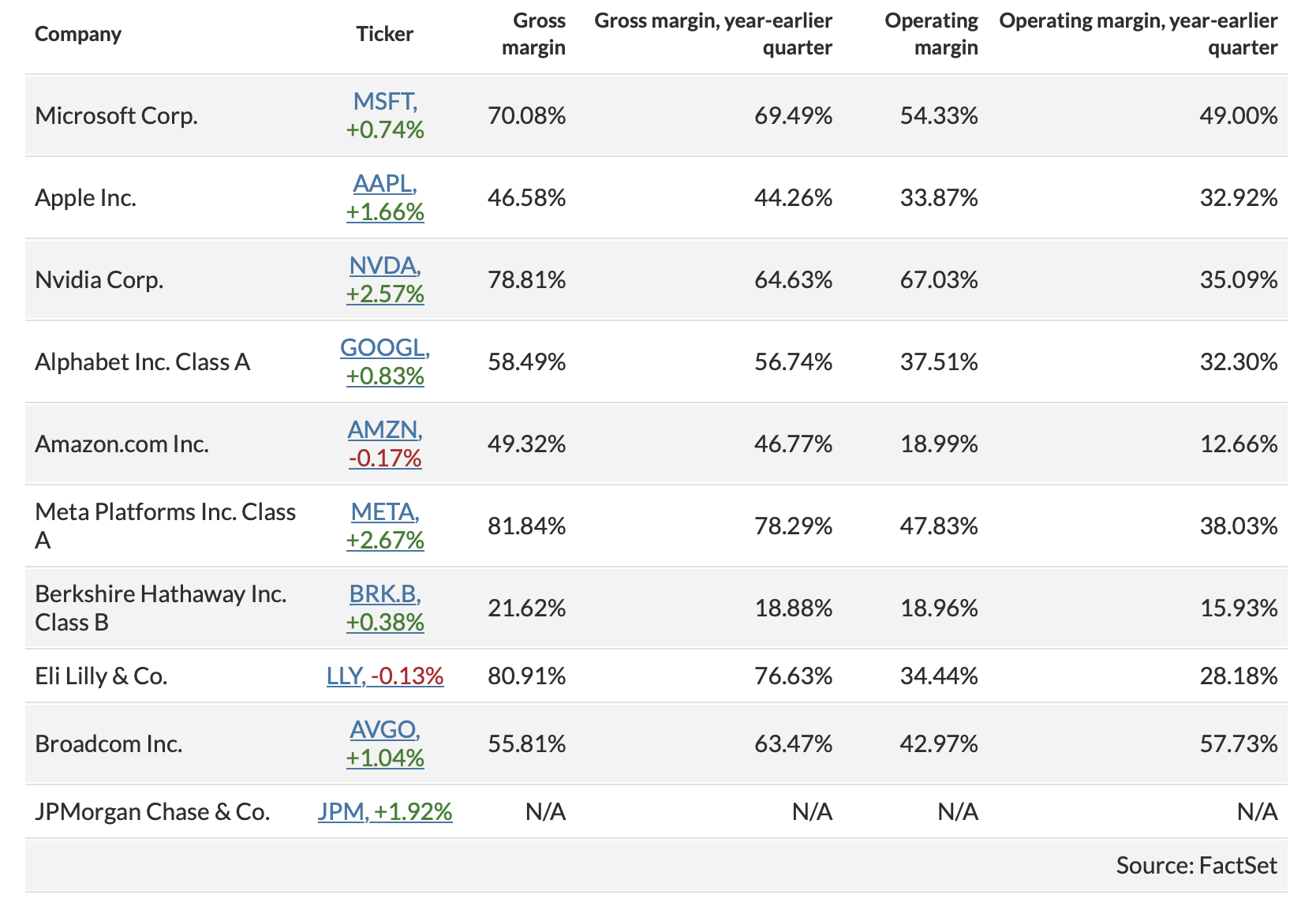

И промените в брутния марж на печалбата и оперативния марж:

Брутният марж на компанията, изчислен като нетните продажби минус разходите за продадените стоки, разделени на продажбите, измерва ценовата сила и ефективност. Разширяването на брутния марж, съчетано с увеличаване на продажбите, е положителен показател.

Оперативният марж, който изважда режийните и другите непроизводствени разходи от продажбите, се изразява като печалба преди лихви и данъци, разделена на продажбите.

Тези показатели не са приложими за JPMorgan Chase & Co. (JPM) поради различията в банковата индустрия, но маржът на нетния доход на банката (печалбата, разделена на приходите) намаля до 20.06% през първото тримесечие от 22.31% година по-рано.

Сред 10-те най-големи компании от S&P 500 седем от тях отбелязаха двуцифрено процентно увеличение на приходите, като само Apple Inc. (AAPL) отчете спад на продажбите. Осем от тези компании, включително Apple, подобриха както брутния, така и оперативния си марж. Почти 17%-ното увеличение на продажбите на акция на Microsoft (MSFT), наред с подобренията на маржовете, е забележително, като се има предвид нейният размер и 7%-но участие в S&P 500.

Този ръст, съчетан с подобрената производителност и очакваното непрекъснато увеличение на паричните потоци, подкрепя аргумента на Сандип Бхагат срещу надценяването на S&P 500. Форуърдното съотношение цена/печалба на индекса е 20.8, базирано на оценки на анализатори от FactSet, което е повече от 18.1 преди година и над тригодишната средна стойност от 19.1.

Попълнете необходимите полета и публикувайте