仮想通貨の税制改正・分離課税はいつから? | 2026年最新動向

CryptoDnesでは一部でアフィリエイト広告を利用しています。これらは運営費に充当されますが、記事内容には影響しません。

2026年、仮想通貨の税制改正による分離課税への移行が注目されていますが、いつから適用されるのか疑問に思っていませんか?

それに伴い、「税金がどのくらいかかるのか」「確定申告はどうすればいいのか」といった不安も増大しています。

日本では、仮想通貨による利益が他の所得と合算され、最大55%の税率で課税される可能性があり、税負担の重さや計算の複雑さが大きな課題でした。

最近では、政府・与党や金融当局でも見直しの議論が加速しており、2026年度の実施を目指した制度設計が進んでいます。

そこで本記事では、2026年時点の日本の仮想通貨税制改正・分離課税の最新動向と、いつから適用されるのか、投資家が押さえておくべきポイント、さらに将来の制度変更に向けた準備について解説します。

仮想通貨の税制改正・分離課税はいつから?2026年最新動向

国内の仮想通貨税制は、現行では売却益が「雑所得」として給与などと合算され、最高で約55%の税率がかかっています。この重い税負担を是正し、株式取引と同様の税率である約20%の申告分離課税への移行が長年の業界・投資家の要望でした。

政府・与党はこの税制変更を2026年度の税制改正でも盛り込もうと調整を進めていますが、実際の施行時期については議論が続いています。

2025年12月17日の報道では、仮想通貨を金融商品取引法の対象とする法改正後の制度設計や市場・投資家保護の整備を経て、2028年1月1日から分離課税が実施される案が有力視されています。

このため、当初予想された2027年中の施行よりも先送りされる可能性が出てきました。

仮想通貨の現状の税制と問題点

ここからは、現在の日本の暗号通貨の税制がどうなっているのか、その結果どのような問題が起きているのかを整理していきます。

現行ルールを理解しておくことで、なぜ分離課税への改正が強く求められているのかが見えやすくなります。

- 利益が総合課税で扱われる負担の大きさ

- 取引ごとに発生する課税計算の複雑さ

- 税制の遅れが国内Web3ビジネスの成長を阻害

利益が総合課税で扱われる負担の大きさ

日本では、個人がビットコイン(BTC)など仮想通貨を売却したり、他の通貨やサービスと交換して得た利益は、原則として「雑所得」として総合課税の対象になります。

この「雑所得」は、給与所得や事業所得など、他の所得と合算して課税されます。

- 最大税率: 所得税と住民税を合わせると、最大で55%の高い税率が適用される可能性があります。

- 高所得者への影響: たとえば、会社員としてすでに高い給与を得ている人が仮想通貨で大きな利益を出すと、その利益部分が高い税率帯に乗りやすくなります。

この総合課税の仕組みは、短期的に大きく値動きする仮想通貨の特性と相性が悪く、「儲かったのに手取りがほとんど残らない」という感覚を生みやすく、投資意欲を削ぐ要因となっています。

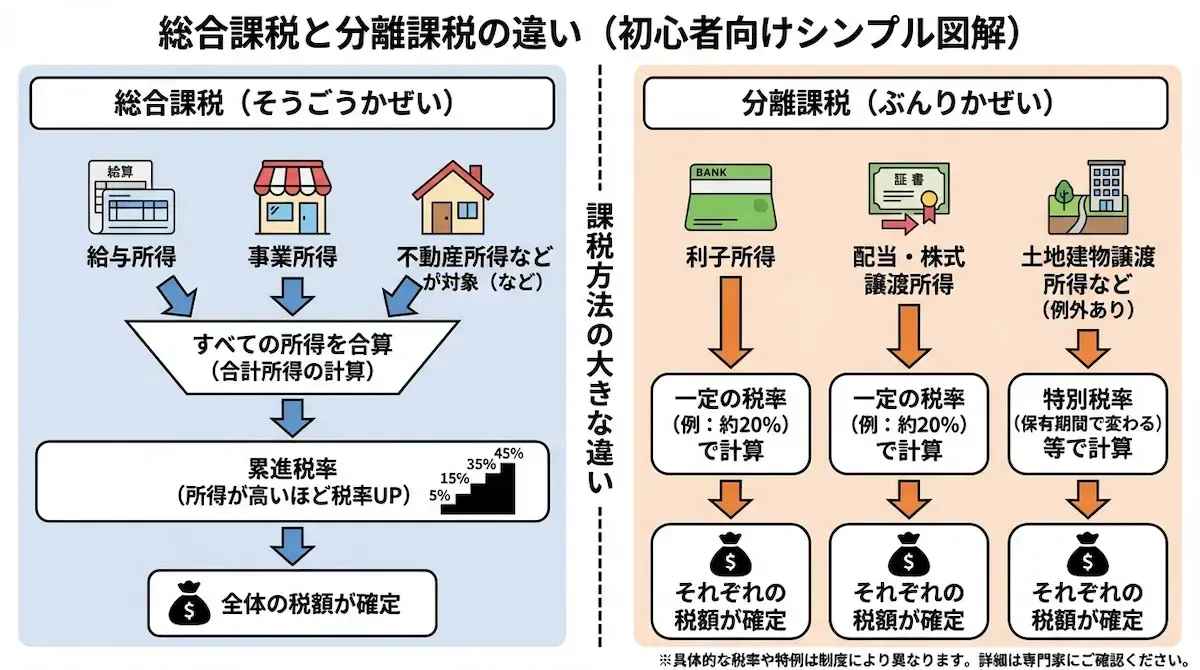

総合課税と分離課税の違いをまとめると、以下の通り。

- 総合課税:給与など他の所得と合算され、累進税率(最大55%)が適用される

- 分離課税:他の所得と分けて計算し、一定の税率で課税されるため税負担が安定する

取引ごとに発生する課税計算の複雑さ

現行の税制では、円での売買だけでなく、複数の仮想通貨(例:ミームコインなど)同士の交換や、サービス・商品の支払いに仮想通貨を利用した場合も、課税対象となる可能性があります。

このため、頻繁に売買を行う仮想通貨投資家ほど、取引履歴の集計と損益計算が非常に複雑になります。

おすすめ仮想通貨の情報を追いながら短期売買を繰り返すスタイルでは、取引のたびに以下の作業が必要となり、これが複雑さを増しています。

- 取得単価の計算

- レートの円換算

- 年間を通じた正確な集計

特に、海外仮想通貨取引所での取引が加わると、取引所ごとに履歴のフォーマットが異なるため、その処理はさらに難しくなります。

現状では、専用のツールや税理士のサポートなしに、これらの計算を正確に行うことは極めてハードルが高いと言えます。

税制の遅れが国内Web3ビジネスの成長を阻害

日本におけるWeb3ビジネスの成長は、税制の遅れによって妨げられています。

法人の仮想通貨保有については、2023年度および2024年度の税制改正で「自社発行トークンや一定の第三者発行トークンの含み益に対する期末評価課税の対象外措置」が進むなど、改善が見られます。

しかし、個人投資家に対する税制は、依然として高い税率と複雑なルールが維持されています。この現状が、新しい仮想通貨プロジェクト、NFT、またはトークンを活用したサービスが国内で広がることを難しくしています。

なぜなら、個人ユーザーの税負担が重いため、サービスの利用が進みにくいからです。

結果として、仮想通貨の長期保有を前提としたサービスを設計しても、「税金面での不利さ」から日本人ユーザーの参加がためらわれ、Web3ビジネスの本格的な成長が阻害されるという指摘があります。

仮想通貨の税制改正・分離課税によるメリット

もし仮想通貨取引に申告分離課税が導入されれば、個人投資家にとっても、国内のデジタル資産市場にとっても大きなメリットが想定されています。

ここでは税制改正の主なメリットを整理します。

- 税負担の軽減で個人投資家が参入しやすくなる

- 損益通算・繰越控除の導入

- 仮想通貨ETFの実現可能性が上がる

税負担の軽減で個人投資家が参入しやすくなる

仮想通貨取引で得た利益に対して申告分離課税が導入されると、所得金額に関わらず、一律約20.315%(所得税・復興特別所得税15.315%+住民税5%)の税率が適用されると想定されています。

これは、株式、投資信託、FXといった他の金融商品と同水準です。

これにより、たとえ草コインへの投資で大きな利益を得た場合でも、税率が20.315%で済むため、投資への意欲が大幅に高まります。

現在の最大約55%になりうる税率と比較して、特に高所得者や、過去の仮想通貨バブル時に多額の利益を出した層にとって、税負担が大幅に軽減されます。

結果として、プレセール段階からのプロジェクト参加や、ICO仮想通貨への挑戦を検討する人々が、税金を理由に過度にためらう必要が薄れ、「日本に居住したまま長期的な資産形成を行う」という選択肢が、より現実的になります。

損益通算・繰越控除の導入

仮想通貨の税制改革として、分離課税の導入と並行して、「損益通算」および「繰越控除」の導入がセットで検討されています。

これが実現すると、投資家にとって以下のようなメリットがあります。

- 損益通算: 仮想通貨取引内であれば、例えば「あるアルトコインの売却益」と「別の取引の損失」を相殺できます。

- 損失の繰越控除: ある年に取引で損失が出た場合、その損失を翌年以降(例えば3年間)の利益から差し引くことで、課税所得を減らすことが可能になります。

ステーキング報酬やアルトコインの売買益なども含め、仮想通貨取引全体でのトータルの損益に基づいて税金を計算する形に近づくため、これは投資家保護の観点からも非常に重要だと考えられています。

仮想通貨ETFの実現可能性が上がる

金融庁は現在、仮想通貨を「国民の長期的な資産形成に資する金融商品」と位置づけるか慎重に検討しており、その中で仮想通貨ETF(上場投資信託)の解禁の可能性にも言及しています。

税制面で他の金融商品と同様に分離課税の仕組みが整備されれば、ビットコイン現物ETFやイーサリアム連動ETFなどを国内市場で扱うための基盤が整います。

この動きにより、仮想通貨取引所を直接利用することに不安を感じる層でも、証券口座を通じて仮想通貨に間接的に投資しやすくなります。

新しい仮想通貨に直接投資するのではなく、ETFを通じてよりシンプルに仮想通貨投資を行える選択肢が増えることで、市場全体の裾野拡大につながることが期待されています。

仮想通貨の税制改正・分離課税によるデメリット

一方で、分離課税が導入される場合には、投資家にとって注意すべき点や、制度上の「副作用」が生じる可能性もあります。ここでは想定されるデメリットやリスクについても整理しておきます。

- 規制が強化される可能性

- 出国税(移住・居住変更時の課税)に注意

- 金融所得課税の税率が上がる可能性

規制が強化される可能性

仮想通貨が金融商品として本格的に位置づけられる方向へ進むにつれ、投資家保護と市場の健全性を確保するための規制強化が進む可能性が高いです。

金融庁は、現在主に資金決済法で規定されている仮想通貨を金融商品取引法の対象とする方針を示しており、これにより以下の変化が想定されます。

- トークン発行者に対する開示義務や監督の強化。

- インサイダー取引や相場操縦への課徴金・罰則の明確化。

- 情報開示体制の整備に伴う、取引所・事業者側のコスト増。

この規制強化は投資家保護にはプラスとなりますが、情報開示やコンプライアンス対応に必要な人員や資金の負担が、特に中小規模の事業者にとっては過重な負担となる可能性があります。

交換業者の約9割が赤字という経営実態も報告されており、こうした追加的な規制対応コストが業界の存続に影響を与える懸念も指摘されています。

出国税(移住・居住変更時の課税)に注意

一定以上の金融資産を保有して海外移住する場合、日本では株式などに対する「出国税(国外転出時課税)」の制度があります。

現在、仮想通貨は出国税の対象外ですが、将来的に金融資産として明確に扱われるようになれば、対象に含まれる可能性があります。

高い税率を避けるために仮想通貨の億り人が海外へ居住地を移すケースが話題になりますが、税制改正によって仮想通貨が出国税の対象となる、または実務上の扱いが厳格化するリスクがあります。

その際、移住前に急激な売却を行うと市場への影響も大きくなりがちです。そのため、より長期的な視点で資産設計を行うことが重要になります。

金融所得課税の税率が上がる可能性

仮想通貨を含む「金融所得課税の一体化」の設計は、今後の税制全体の議論と深く関わります。

仮に仮想通貨が株式・投資信託と同様に20.315%の分離課税になったとしても、「財源確保」の観点から、将来的に金融所得全体の税率引き上げが議論される可能性があります。

その場合、「仮想通貨だけ優遇される」状況にはなりにくく、株式や投資信託などを含めた投資全体の税負担が見直されることになります。

仮想通貨投資家だけでなく、既に株式・投資信託で運用している人も、金融所得全体の動向を注視しておくべきです。

まとめ

日本の仮想通貨税制は、現在、申告分離課税(一律20.315%)への移行が検討されています。現行の総合課税(最大55%)から税率が大幅に下がる可能性が高まっており、個人投資家の負担軽減が期待されます。

金融庁は2025年8月に検討を表明し、2025年末の税制改正大綱での決定、2026年度以降の施行が見込まれています。

仮想通貨市場では、仮想通貨のプレセール案件が次々と登場しています。さらに1000倍仮想通貨を狙うような高リスク・高リターンの戦略に取り組む人もいます。

また、ソラナミームコインなどのトレンド投資が増えています。こうした投資機会を活かすには、税制だけでなく、リスク許容度や投資期間に合わせた戦略が必要です。

例えば、仮想通貨のエアドロップで獲得したトークンを含め、取引の記録を正確に残すことが、確定申告や税制変更へのスムーズな対応に繋がります。

複数チェーンや海外サービスとの連携に優れる仮想通貨ウォレットを用意しておくと、税制改正後の新たな投資チャンスにも柔軟に対応できます。

これから仮想通貨投資を始める人、すでに運用している人には、セキュリティ、操作性、マルチチェーン対応を兼ね備えたBest Walletを強くおすすめします。

仮想通貨の税制改正に関するよくある質問

仮想通貨の税制改正は2026年にどうなりますか?

分離課税と総合課税とどっちがお得?

仮想通貨の税金が20%になるのはいつからですか?

仮想通貨の税制改正は2026年にどうなりますか?

仮想通貨は分離課税になりますか?

参考情報