暗号資産担保ローンとは?特徴や各社の金利を比較しつつ解説

CryptoDnesでは一部でアフィリエイト広告を利用しています。これらは運営費に充当されますが、記事内容には影響しません。

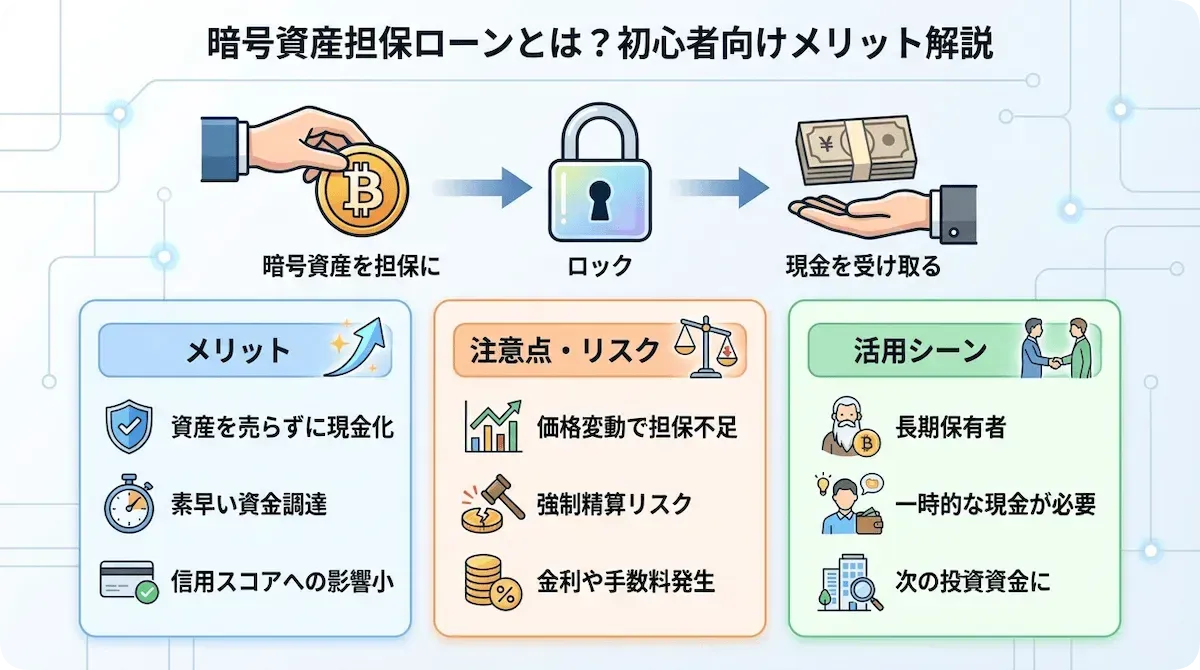

暗号資産(仮想通貨)担保ローンを使うことで、保有している仮想通貨を売却せずに融資を受けることができます。

一方で仕組みが複雑で理解しにくく、サービスを選ぶ難易度も高いのが実情です。

そこで本記事では暗号資産担保ローンの特徴を紹介しつつ、日本で安心して利用できる仮想通貨担保ローン業者を精選して紹介します。

上手く使えば非常に便利なサービスであるため、ぜひ本記事を参考に利用を検討してみてください。

暗号資産担保ローンに関する最新情報【2026年】

ここでは暗号資産担保ローンに関する日本国内での最新ニュースを解説します。

ロシア金融界に新潮流、スベルバンクが仮想通貨担保融資を試験導入

ロシア最大手の銀行であるスベルバンクが、国内初となる暗号資産担保ローンの試験運用を実施しました。融資先は大手マイナーのAOインテリオン・データで、同行独自のハードウェア「Rutoken」を用いて厳格な資産保全を図っています。

この試みは、単なる資金供給に留まらず、将来の法整備やデジタル資産活用に向けたインフラ構築の試金石となります。

経済制裁下で仮想通貨の需要が高まる中、ロシア中央銀行も一般投資家への取引解禁を政府に提案する方針です。VTB銀行などの競合も参入に意欲を見せており、今回のマイナー向け融資の成功は、ロシア国内における企業の仮想通貨利用を一段と加速させる転換点となるでしょう。

大和証券が仮想通貨担保ローン紹介を本格化

2025年10月2日、大和証券はグループ企業フィンターテックが提供する「デジタルアセット担保ローン(暗号資産担保ローン)」の紹介業務を全国の本支店で本格化しました。これにより、ビットコインやイーサリアムなどを売却せずに日本円で資金を調達できる環境が整いました。

融資可能額は500万円〜最大5億円、担保掛目(LTV)は50%、金利は年4〜8%程度とされています。

国内ではこれまで暗号資産を担保にするローンは限られていましたが、大手証券会社の参入により、一般投資家にも利用しやすい選択肢が広がっています。特に、価格上昇を見込む資産を保有したまま資金ニーズを満たせる点が注目されています。

仮想通貨を資産運用に活かす流れが、2025年秋から加速しつつあります。

JPMorgan、2025年内にBTC・ETHを機関向けローン担保として容認へ

2025年10月24日、米大手銀行JPモルガン・チェースが、ビットコイン(BTC)やイーサリアム(ETH)をローンの担保として認める方針を発表しました。

まずは機関投資家向けからのスタートですが、伝統的な銀行が仮想通貨を「担保価値のある金融資産」として扱い始めたことは、個人投資家にも大きな意味があります。

これまで「暗号資産を担保にお金を借りる」という仕組みは、主に海外のクリプト企業で提供されてきました。日本国内では大和証券の例があるとは言え、まだ一般的とは言えず、サービス数も限られています。

しかし、世界最大級の銀行がこの分野に参入することで、金融機関の参入が広がり、暗号資産担保ローンがより身近になる可能性が高まります。

担保資産は、第三者のカストディ企業によって安全に保管され、価格の変動があっても返済に影響が出ないよう管理される仕組みも整備される予定です。

もし今後、日本の銀行や証券会社が同様の仕組みを取り入れれば、BTC・ETHを売却せずに資金を確保できる選択肢が生まれ、長期保有者にとっても非常に大きなメリットになります。

暗号資産を活用した資金調達が世界的に広がる中、日本でも動きが加速する可能性がある注目ニュースと言えます。

暗号資産担保ローンとは

暗号資産担保ローンとは、保有するビットコインなどの仮想通貨を担保にして日本円などの法定通貨を借りられる金融サービスです。

売却せずに資金を調達できるため、値上がりを期待する投資家や一時的な資金ニーズがあるユーザーに注目されています。例えば、手持ちのビットコインを担保にして融資を受け、返済後に同額のビットコインを取り戻すことが可能です。

日本では、「フィンターテック」や「CryptoPawn」などが利用されています。

サービスによりますが、担保掛目は一般的に50%前後で、担保価値が下落すると追加保証金の請求や強制清算(ロスカット)が発生するものも存在します。

暗号通貨を活用した新たな資金調達手段として、法人・個人問わず利用が拡大しており、今後は証券会社や金融機関の参入も進むと見られています。

仮想通貨の活用手段には、他にもステーキングやレンディングがありますが、暗号資産担保ローンとは目的が異なります。

ステーキングやレンディングは、仮想通貨を預けて利回りを得る「運用型」の手段です。一方、暗号資産担保ローンは、保有する仮想通貨を担保にして現金などを借りる「資金調達型」の仕組みで、資産を売却せずに現金資産の流動性を確保できる点が大きな違いです。

暗号資産担保ローンを活用するメリット

暗号資産担保ローンは、資産を活かしながら柔軟に資金を確保できる新しい選択肢です。

ここでは個人・法人の双方にとっての具体的なメリットを解説します。

- 資産を手放さずに資金を確保できる

- 個人・法人を問わず柔軟な資金用途に対応

- 市場下落時のリスクヘッジにも有効

資産を手放さずに資金を確保できる

暗号資産担保ローンの最大の魅力は、保有資産を売却せずに資金を確保できる点です。

通常、現金化にはビットコインを売る必要がありますが、担保ローンなら資産を保持したまま、評価額の50〜70%程度を借り入れることが可能です。これにより、相場上昇時の利益を逃さず、長期保有戦略を維持できます。

また、売却益にかかる課税を回避できる点も大きなメリットで、税金を気にする方にも向きます。

- キャピタルゲインを維持:ローン期間中もビットコインを保有し続けられるため、相場回復時の上昇益を逃さない

- 課税リスクを軽減:売却による所得税や住民税の発生を抑え、税務上の負担を減らせる

さらに、ビットコイン担保ローンは個人・法人どちらでも利用可能で、事業資金や一時的な生活費の確保にも活用できます。

返済後は担保資産がそのまま戻るため、仮想通貨を長期保有しながら流動性を確保できるのです。

個人・法人を問わず柔軟な資金用途に対応

暗号資産担保ローンは、個人・法人を問わず幅広い資金ニーズに対応できる柔軟性が魅力です。

銀行融資のような複雑な審査がなく、ビットコインを始めとする仮想通貨を担保として預けるだけで、最短即日で資金を調達できます。用途も制限が少なく、生活費の補填から事業拡大まで多目的に活用可能です。

- 個人利用の例:生活費や教育費の一時的な不足を補いながら、ビットコインを保有し続けられる

- 法人利用の例:運転資金や新規プロジェクトの初期費用に活用でき、手元資金を圧迫しない

また、担保価値に基づく貸付のため、クレジットスコアや決算実績に左右されにくい点も強みです。スタートアップ企業やフリーランスなど、従来の融資では資金調達が難しかった層にも有効な手段として注目されています。

資産を活かしながら、必要なときに即座に資金を動かせる利便性が、多くの利用者に支持されている理由です。

市場下落時のリスクヘッジにも有効

暗号資産担保ローンは、価格下落時のリスクヘッジ手段としても効果的です。相場が不安定な局面で現金を確保できるため、急な下落への備えや追加投資の原資確保に役立ちます。

保有資産をそのまま担保にすることで、売却による損失確定を避けつつ、柔軟な資金戦略を取ることが可能です。

- 急落時の資金確保:市場が下落しても、担保をもとにすぐに現金を得られ、他資産への分散投資に回せる

- ロスカット回避:証拠金取引の追証などに対応でき、ポジション維持や損失拡大の防止につながる

また、担保ローンを活用して資金の一部を安全資産へ移すことで、ポートフォリオ全体のボラティリティを抑えられます。

適切な融資比率を設定すれば、清算リスクをコントロールしつつ資産を保護でき、相場が回復した際には利益を最大化する好機を逃さずに済みます。

暗号資産担保ローンを活用するデメリットや注意点

暗号資産担保ローンにはもちろんデメリットも存在します。多くは事前に注意点を知っておくことで防ぐことができるものですので、ここで把握をしておきましょう。

- 総量規制と最低借入額は要確認

- 価格急変による担保価値の下落と清算リスク

- 返済・税金処理・サポート体制の複雑さ

総量規制と最低借入額は要確認

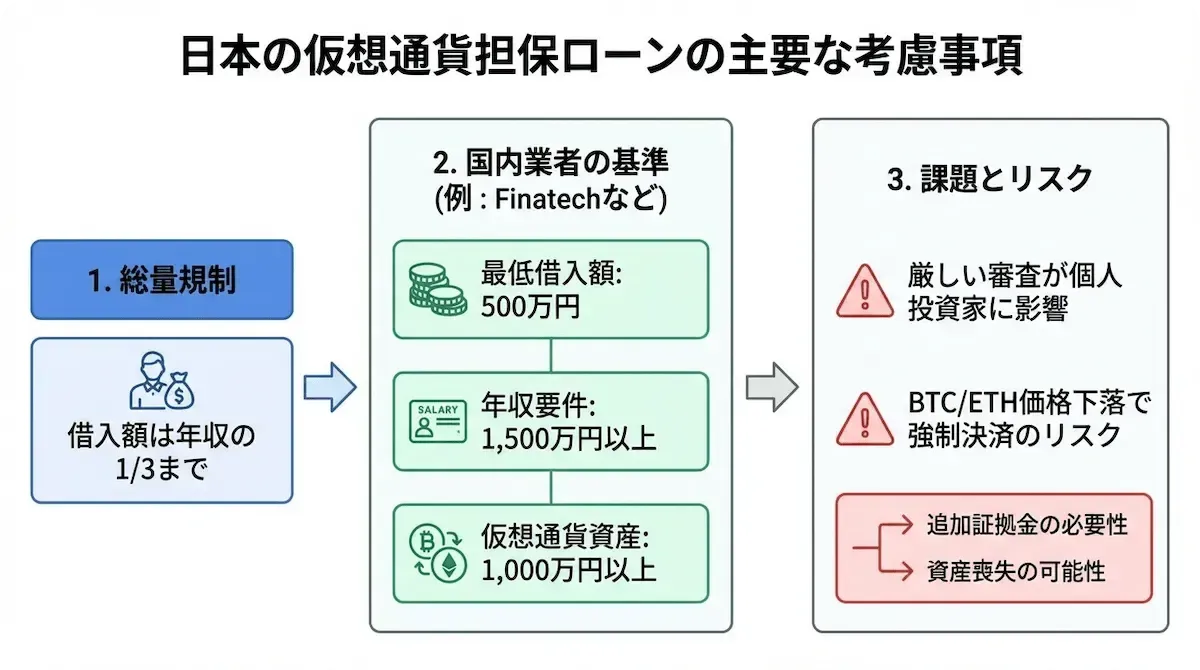

暗号資産担保ローンを利用する際は、総量規制と最低借入額の基準を正しく把握しておくことが欠かせません。とくに国内で提供されている個人向けローンを利用する場合、総量規制の対象となるケースも。

総量規制では貸金業者からの借入が「年収の3分の1以内」に制限されるため、利用可能額は年収に大きく左右されます。

さらに国内事業者の多くは審査基準が高い点がネックとなっています。例えば、フィンターテック社の個人向けデジタルアセット担保ローンでは、最低借入額が500万円からに設定されており、実質的に年収1500万円以上・保有暗号資産1000万円以上が必要となる点も重要です。

- 利用基準の厳格さ:年収ラインと担保掛目により、一般的な個人投資家では希望額を借りられないケースがある

- 強制清算リスク:BTC・ETHが大きく下落すると追加入金や即時清算が発生し、担保資産を失う可能性もある

特に価格変動の大きい暗号資産を担保にする以上、清算条件・借入上限・返済フローを事前に確認し、無理のない範囲で活用することが重要です。

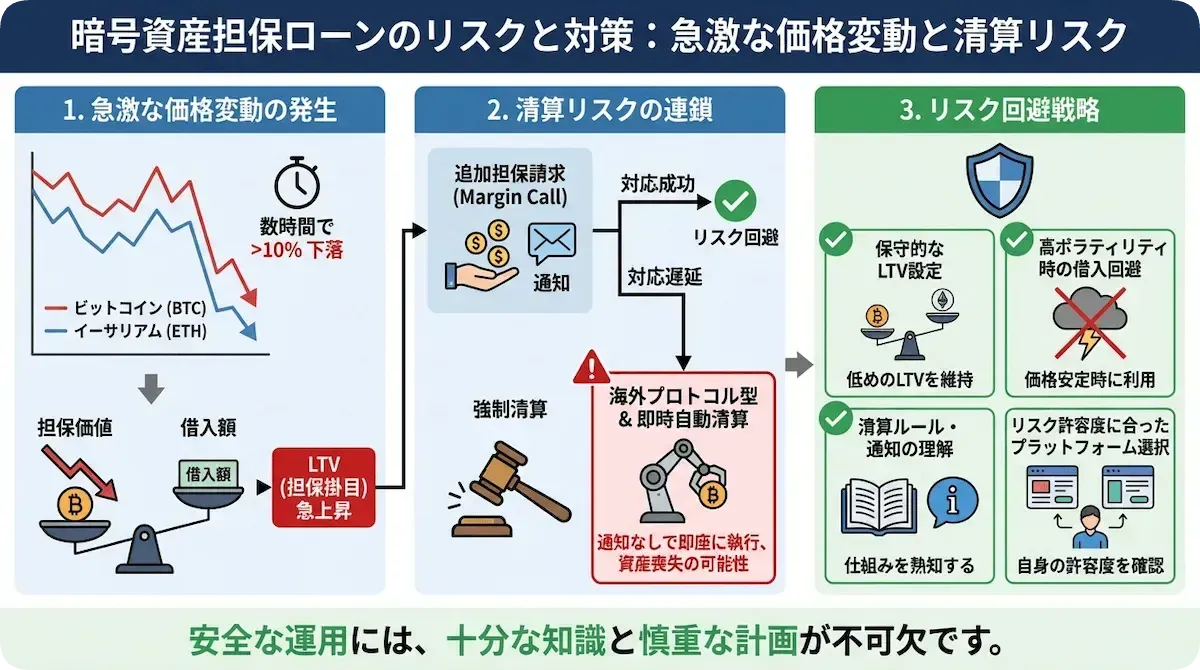

価格急変による担保価値の下落と清算リスク

暗号資産担保ローンは手元資金を残したまま融資を受けられる便利な手段ですが、最大の注意点は価格急変による担保価値の下落と、それに伴う清算リスクです。

ビットコインやイーサリアムは数時間で10%以上動くことも珍しくなく、担保掛目(LTV)が急激に悪化すると、追加担保の要求や強制清算が発生します。

特に海外プロトコル型では自動清算が瞬時に実行され、資産が戻らないケースもあるため仕組みの理解が欠かせません。

- 追加入金のリスク:LTVが基準値を超えると即座に追加担保が求められ、対応できなければ清算される可能性が高まる

- 急落時の清算:価格が急落すると担保資産が市場価格で自動売却され、借入額より少ない残額しか戻らないこともある

こうしたリスクを避けるためには、余裕を持ったLTV設定や、価格変動が大きいタイミングでの借入を控える判断が重要です。

また、清算ルールや通知方法はサービスごとに異なるため、事前に必ず確認し、自分のリスク許容度に合うプラットフォームを選ぶことが欠かせません。

なお、本稿では海外で著名なNexo、Aaveといったサービスは、日本国内での利用上のリスクから、推奨はしません。

返済・税金処理・サポート体制の複雑さ

暗号資産担保ローンは便利な一方で、返済フローや税務処理、サポート体制において注意すべき点が多くあります。

まず返済は法定通貨だけでなく暗号資産で行う場合もあり、返済時の価格差によって課税対象となるケースがあります。また、スマートコントラクト型の海外サービスでは、清算や返済ルールが英語で提供されることが多く、条件を正確に理解しにくい点もデメリットです。

- 税務処理の手間:利息返済や担保売却で利益が出た場合は雑所得として申告が必要になり、取引履歴の管理が煩雑

- サポート体制の差:英語サポートのみのサービスも多く、トラブル発生時に対応が遅れたり、返済手続きの詳細が分かりづらい

さらに、返済遅延や担保価値の急落が起きると、追加担保の要求や自動清算が発生し、結果的に予定以上のコストが発生する可能性があります。

国内向けサービスであっても、融資条件・清算タイミング・税務リスクを事前に理解しておくことが、安全な利用につながります。

暗号資産担保ローン活用事例

暗号資産担保ローンは、個人から法人まで幅広く活用できる実用的な金融手段です。用途や目的に応じて柔軟に資金を確保できるため、生活費補填から事業拡大までさまざまなケースに対応します。

ここでは実際にどのような場面で担保ローンが役立つのかを、個人・個人事業主・法人それぞれの視点から具体的に紹介します。

- 個人のケース

- 個人事業主のケース

- 法人のケース

個人のケース

暗号資産担保ローンは、個人でもさまざまな目的で活用できる柔軟な金融手段です。銀行融資のような厳格な審査がなく、資産を担保にするだけで現金を調達できるため、急な出費や投資機会にも素早く対応できます。

特にビットコインを長期保有している投資家にとって、「売らずに使える資産」としての利便性が注目されています。

- 生活費の補填:相場が低迷している期間に、売却せず生活費を確保。価格が回復した後に返済し、資産を維持できる

- 住宅購入資金:頭金やリフォーム費など一時的な資金需要を満たしつつ、ビットコインを保有し続けられる

- 追加投資の原資:市場下落時に担保ローンで現金を確保し、安値でこれから伸びる仮想通貨を買い増す戦略にも活用可能

これらのように、担保ローンは「資産を減らさずに使う」選択肢として機能します。

返済後は担保資産がそのまま戻るため、売却による課税を避けながら、資産価値を長期的に高めることができます。

個人事業主のケース

暗号資産担保ローンは、個人事業主にとっても資金繰りを安定させる有効な手段です。

事業拡大や新規案件への投資には即時の資金が必要ですが、銀行融資は審査が厳しく、時間もかかります。その点、ビットコイン担保ローンなら資産を預けるだけで短期間で融資が受けられ、信用情報に左右されません。

- 仕入・運転資金の確保:商品の仕入れや広告費など、急な資金需要に対応。売上入金を待たずに事業を継続できる

- 設備投資の資金源:パソコンや撮影機材など、業務拡大に必要な設備をローンで即時購入可能

- 資金繰りの安定化:相場下落時も担保を活用して現金を確保し、固定費や人件費の支払いを維持できる

さらに、返済後は担保資産がそのまま戻るため、長期的な資産形成も損なわれません。

ビットコインを「資産」として保持しつつ、事業の流動性を高められる点が、個人事業主にとっての大きな魅力といえます。

法人のケース

暗号資産担保ローンは、法人にとっても資金調達の柔軟性を高める新たな選択肢です。

従来の銀行融資では、決算書や保証人が求められることが多いですが、ビットコインを担保とすることで、短期間かつ信用力に依存しない資金調達が可能になります。特に、ブロックチェーン関連事業やスタートアップ企業では、保有している仮想通貨を眠らせずに有効活用できます。

- 事業拡大のための資金調達:新規サービスの立ち上げや海外展開の初期費用を、保有資産を活かして迅速に確保できる

- キャッシュフローの安定化:売掛金の入金前や資金繰りが厳しい時期でも、担保ローンで運転資金を確保可能

- 財務戦略の多様化:資産を売却せずに現金化できるため、保有ビットコインを会計上の資産として維持できる

また、返済後は担保資産が戻るため、長期的な財務健全性を損なわずに資金を循環させることができます。企業の資産効率を高める手段として、注目度が高まっています。

暗号資産担保ローンを選ぶコツ

暗号資産担保ローンは、金利やLTV(担保掛目)だけでなく、利用目的や返済条件によって最適な選択が変わります。個人利用か法人利用か、短期か長期かなど、目的に応じた見極めが重要です。

ここではサービスを比較する際に注目すべきポイントや、失敗しないための判断基準を具体的に解説します。

暗号資産担保ローン一覧【日本で利用可】

ここからは日本国内で安心して使える暗号資産担保ローンを解説します。

- Clend:月利0.5%の低金利とLTV管理が特徴で、個人・法人問わず500万円から利用可能。最短即日融資に対応。

- CryptoPawn:個人は5万円から利用可能で、BTC・ETH・USDTなどに対応。担保掛目は約50%、月利0.1%〜で随時返済が可能

- フィンターテック:大和証券グループ傘下の信頼性高い国内サービス「デジタルアセット担保ローン」を展開。BTC・ETHを担保に500万円〜5億円を融資。担保掛目は50%、金利は年4〜8%と安定し、法人・個人ともに利用可

- 汐留トラスト:法人・個人事業主向けに500万円〜5億円のビットコイン担保ローンを提供。年率6〜15%、返済期間は1〜96カ月まで設定可能。柔軟な返済方式が選べるのが特徴。個人利用は不可

ICOBenchなど各暗号資産メディアが紹介している暗号資産担保ローンであり、安心して利用することができます。

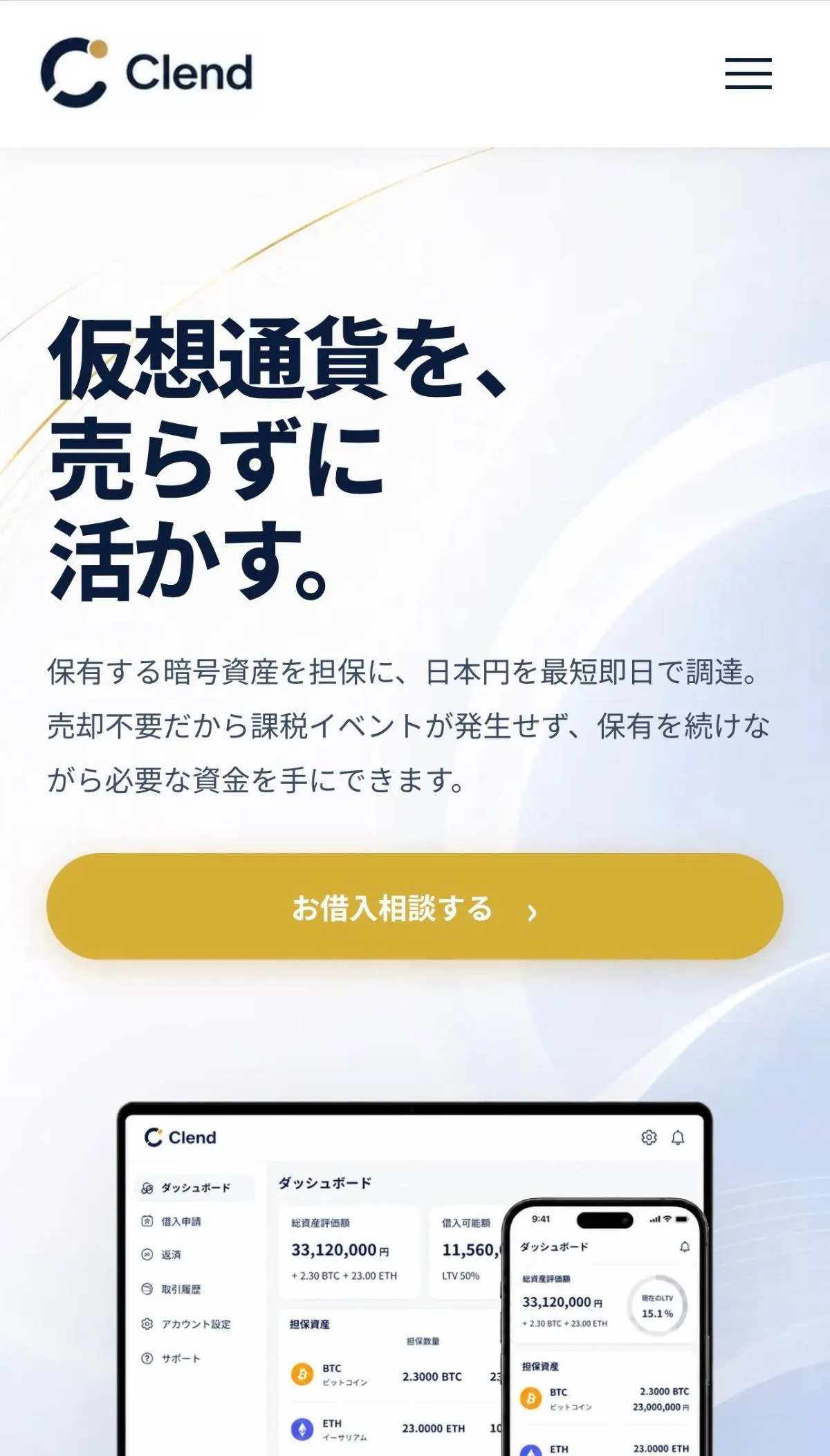

Clend

Clend(クレンド)は、仮想通貨を売却せずに日本円を借りられる暗号資産担保ローンサービスです。月利0.5%〜という業界最安水準の金利と、LTV90%で清算リスクが発生する設計になっています。

担保掛目は40%以上を基本とし、BTC・ETH・SOLなど20銘柄以上に対応。最短即日融資で、個人・法人問わず500万円から利用可能です。

FireblocksのMPC技術を採用した高いセキュリティを備え、仮想通貨を長期保有しながら資金調達したいHODLerに適したサービスです。

メリット

- 月利0.5%〜(実質年率6%〜)と業界最安水準の低金利

- 最短即日着金、信用情報不要

- 個人・法人同一条件で利用しやすい

デメリット

- 新規サービスのため運営実績がまだ浅い

- LTV90%超過で清算リスクあり(利息の複利加算でLTVが上昇しやすい)

- 全額返済は61日以降、返済計画の管理が必要

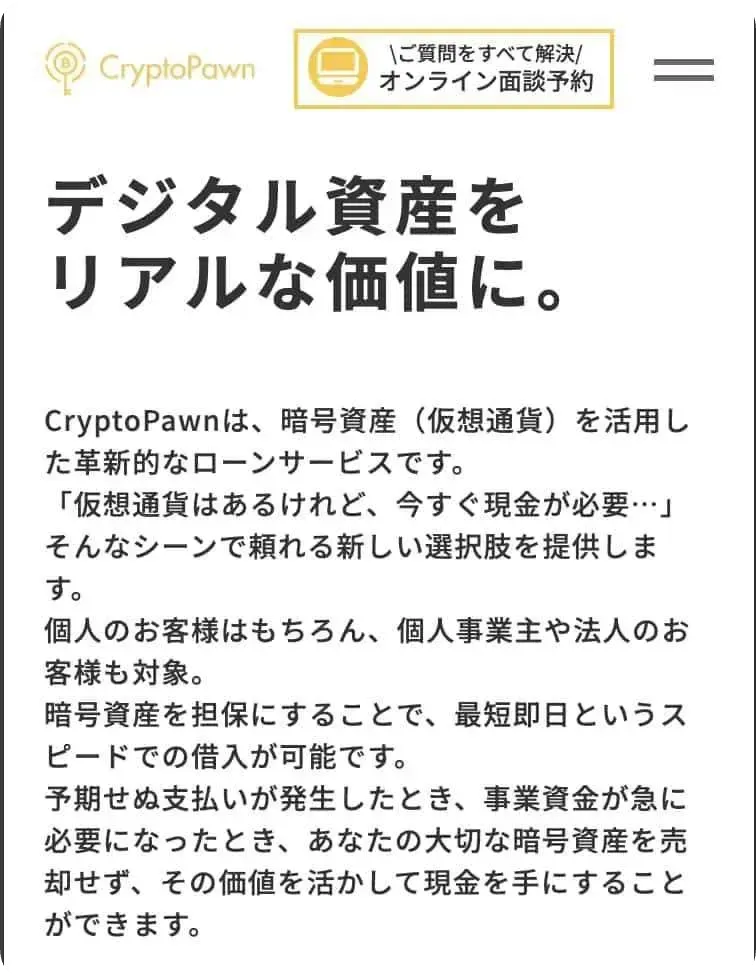

CryptoPawn

CryptoPawn(クリプトポーン)は、ビットコインなどの仮想通貨を担保にして日本円を借りられる、暗号資産担保ローンのサービスです。最大の特徴は、「月利0.1%〜」という低金利。担保掛目は最大50%と、ボラティリティリスクを抑えた設定となっています。

返済は途中完済も柔軟にでき、利息を最小限に抑えられます。

個人は5万円から、法人は30万円から利用でき、上限は最大1億円と幅広く対応。申し込みから入金まで最短即日で完了するため、急な資金ニーズにも迅速に対応できます。

個人利用の場合、最低10万円分のビットコインがあれば、5万円の日本円借入が可能。個人でも利用しやすいサービス設計が最大の強みです。

また、預けた仮想通貨はMPC(多人数署名)やHSM(高性能セキュリティ機器)によって厳重に管理され、ハッキングや不正アクセスのリスクを低減しています。

「仮想通貨を売らずに現金を確保したい」「保有資産を活かして運転資金を作りたい」という人に、安全かつスピーディーな資金調達手段として、特に個人を中心に人気を集めています。

メリット

- 最低月利0.1%(年率換算1.2%)と業界最安水準

- 担保暗号資産の銘柄数が多く、BTC・ETH以外にも多数のアルトコインに対応予定

- 個人向けローンの借入れ額は5万〜、かつ最短即日の融資対応

デメリット

- 新規サービスゆえ運営実績や信頼性が限定的

- 借入期間は「12カ月(自動更新)」という構造で、長期用途には向かない可能性

- 遅延・滞納時には月利1.5%の賠償額ルールがあるため、返済管理が重要

Fintertech(フィンターテック)

Fintertech(フィンターテック)の「デジタルアセット担保ローン」は、日本国内で大和証券グループと連携して展開されている暗号資産担保ローンサービスです。

デジタルアセット担保ローンは個人・法人のどちらも利用可能で、ビットコインやイーサリアムなど主要銘柄を担保に、円建てで資金を借りられるのが特徴です。

2025年10月には大和証券の全国本支店で紹介業務を開始しており、従来の金融機関が関与する数少ない暗号資産ローンとして注目を集めています。

金利は年4.0%からと業界標準。伝統金融の信頼性とWeb3の機動性を融合させた、日本でも先進的なビットコイン担保ローンサービスといえます。

ただし、個人利用のハードルが高いのが現状です。

2025年8月、フィンターテックの個人向けデジタルアセット担保ローンの下限が200万円から500万円へ改定されました。同サービスでは担保掛目が50%のため、個人が最低500万円を借りるには約1000万円相当のBTCの担保差し出しを求められます。

加えて総量規制(借入可能額は年収の3分の1を上限とする日本の法律)の対象となるため、年間1500万円以上の継続的な収入証明も必要となる点に留意しましょう。

メリット

- 信託型・国内金融機関紹介体制による、高い信頼性と透明性の担保

- 年実質利率4.0〜8.0%という低金利設定を実現

- 担保掛目が50%と明確で、 安全性を重視したリスク管理がなされている

デメリット

- 個人利用では最低1000万円相当のBTCと年収1500万円以上の収入証明が必要となり、ハードルが高い

- 審査・契約条件が厳格で、スピードや手軽さに欠ける可能性あり

- 一定の限度を超えて担保価値が下落した場合、ロスカットおよび売却益にかかる税金が発生

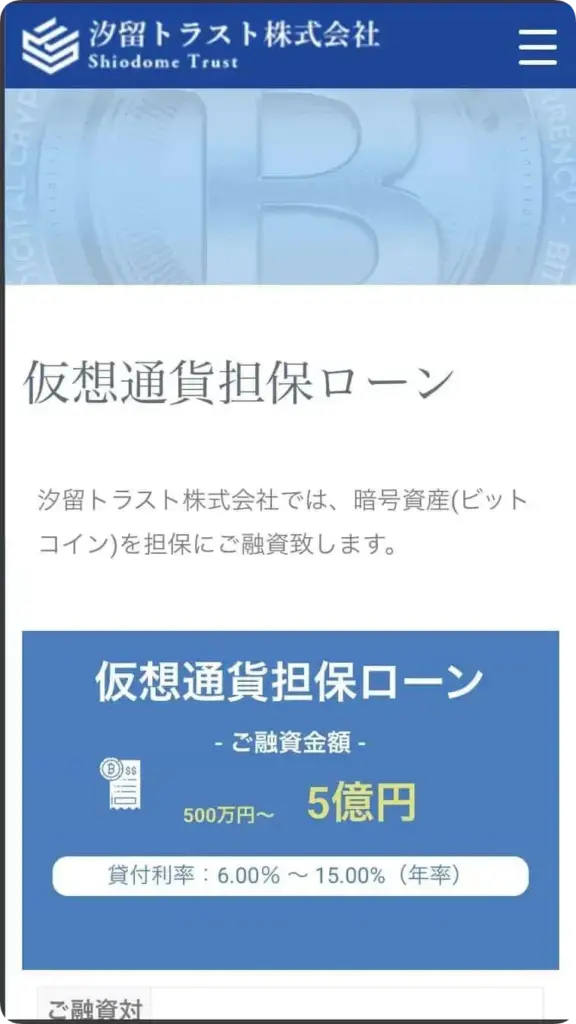

汐留トラスト

汐留トラストは、ビットコインを担保に、日本円で融資を受けられる国内サービスです。

保有している資産を売却せずに資金を得られるため、含み益を維持したまま事業資金や運転資金に活用できます。融資額は500万円から最大5億円までと高額に対応しており、特に法人や個人事業主の資金調達ニーズに適しています。

金利は年6%〜15%と明確に設定されており、柔軟な返済プランも相談可能です。さらに、グループ内には税理士や会計士が在籍しており、融資に伴う税務相談にも対応できるのが特徴です。

2026年現在、法人・個人事業主向けローンのみ提供中。個人レベルで利用を考えているユーザーにとっては、CryptoPawnまたはフィンターテックが実質的な選択肢となるでしょう

メリット

- 都内拠点による対面サポートが可能

- 国内企業との連携で信頼性が高い

- 高額融資案件にも個別対応が柔軟

デメリット

- 個人利用向けローンサービスに非対応

- 申込〜融資までに時間を要する場合あり

- オンライン完結型サービスが未整備

暗号資産担保ローン各社の比較

暗号資産担保ローンを比較する際は、「誰が」「どのような目的で」利用するかによって、最適なサービスが変わります。各社は対象者や融資額、金利、対応通貨などに明確な違いがあり、重視するポイントによって選ぶべき選択肢も異なります。

ここではClend・CryptoPawn・フィンターテック・汐留トラストの特徴を項目別に整理・比較します。

利用対象者

| 会社名 | 対象者 |

| Clend | 大口の個人または法人 |

| CryptoPawn | 生活費や事業資金を調達したい個人・フリーランス、法人 |

| フィンターテック | 年間1500万円以上の収入を持つ大口の個人または法人 |

| 汐留トラスト | 信頼できる国内企業との取引を希望する法人・個人事業主 |

暗号資産担保ローンは、利用の目的や、個人/法人の立場によって最適なサービスが異なります。

CryptoPawnは、少額資金を迅速に調達したい個人に適しています。スキームの性質上、総量規制の対象外で、他社の個人向け暗号資産担保ローンで求められがちな収入証明の提出も不要。そのぶん手続きが速いのが大きな魅力です。

担保価値を中心に審査する設計で、雇用契約や給与所得の有無に縛られにくいのが特徴と言えるでしょう。

一方、Clendやフィンターテックは、サービスの安定性や信頼性を重視したい大口個人または法人に向いています。

ただし、担保掛目50%のため、最低500万円を借りるには1000万円相当のBTCまたはETHが要り、かつ個人ローンは総量規制(個人年収の3分の1を超える貸し付けを原則禁止する制度)に該当するため年間1500万円以上の継続的な収入証明も必要となります。個人利用のハードルは極めて高い点に留意しましょう。

汐留トラストは、信頼性を重視する法人に選ばれており、堅実なサポート体制が整っています。

目的や借入額に合わせて最適なサービスを選択することが大切です。

最低/最大融資額

| 会社名 | 融資可能額(目安) |

| Clend | 最低500万円〜最大1450万円 |

| CryptoPawn | 最低5万円(法人30万)〜最大1億円 |

| フィンターテック | 最低500万円〜最大5億円 |

| 汐留トラスト | 最低500万円〜最大5億円 |

各社の暗号資産担保ローンは、融資可能額に大きな幅があります。CryptoPawnは5万円と少額から利用できる点が特徴で、個人やフリーランスの短期資金ニーズに適しています。Clendやフィンターテックは最低500万からと、中規模から大口まで柔軟に対応し、安定した運用基盤を持つ投資家や法人に好まれています。

汐留トラストは高額融資に強く、信頼性と透明性を重視する富裕層や企業の利用が中心です。

資金規模や用途に合わせて、最適な融資枠を持つサービスを選ぶことが重要です。

金利目安

| 会社名 | 金利目安 |

| Clend | 月利0.5%(年率約6%) |

| CryptoPawn | 月利0.1%(年率約1.2%) |

| フィンターテック | 年率4.0%〜8.0% |

| 汐留トラスト株式会社 | 年率6.00%〜15.00% |

暗号資産担保ローンの金利は、利用目的や借入額によって大きく異なります。

CryptoPawnは年率換算で約1.2%と、業界最安水準の低金利を提供。短期の資金需要や個人利用に適しています。Clendやフィンターテックはやや高めの利率設定であるものの、長期的な運用や法人向けの利用に向いています。一方、汐留トラスト株式会社は審査基準や担保条件により金利幅が広く、高額融資にも対応しています。

低金利を重視するのか、信頼性や柔軟性を優先するのかによって、選ぶべきサービスが変わってきます。

担保暗号資産

| 会社名 | 対応暗号資産 |

| Clend | BTC、ETH、SOLなど20銘柄以上 |

| CryptoPawn | BTC、ETH、USDT、XRP、USDC、SOL、LTC、BNB、ADA、TRX、DOT、XLM、LINK、SHIB、DOGE、AVAX、BCH、POL |

| フィンターテック | BTC・ETH |

| 汐留トラスト | BTC |

各社が対応する担保暗号資産の種類には明確な違いがあります。

ClendとCryptoPawnは、ビットコインやイーサリアムに加え、USDT、リップル(XRP)など幅広いアルトコインに対応しており、今後も対応銘柄は拡大予定です。多様な資産を活用したい利用者に適しています。

フィンターテックはBTCとETHの2種類に限定し、安定した管理体制を重視。汐留トラストはBTC専用で、信頼性と安全性を最優先にした設計です。

扱う通貨の範囲によって、柔軟性や信頼性の方向性が異なる点が選択のポイントとなります。

暗号資産担保ローンの利用方法・始め方

ここではClendを例に、暗号資産担保ローンの利用方法について簡単に解説します。

Step1:申込フォームを送信する

まずはClend公式サイトの申込フォームから、担保にしたい暗号資産や借入希望額などを入力します。その後、資産評価が行われ、個別の融資プランが提案されます。

Step2:登録・KYCを完了する

提案内容を確認したら、アカウント登録と本人確認を進めます。KYCはオンラインで完結するため、必要書類を用意して手続きを進めれば、来店せずに申請できます。

Step3:契約後に担保を預け入れて資金を受け取る

融資条件を確認して契約を締結した後、指定されたウォレットに担保資産を送付します。担保の確認が完了すると、希望した通貨で資金が送金されます。

まとめ

本記事では、暗号資産担保ローンの仕組みとメリット・デメリットを整理し、日本円で借りられる国内サービスを厳選紹介しました。

国内では2025年10月、フィンターテックの「デジタルアセット担保ローン」が大和証券の窓口紹介が解禁され、盛り上がりを見せています。

さらに同月、決済大手PayPayがバイナンスジャパンと資本業務提携を締結。今後、PayPayアプリを介した暗号資産の保有拡大とともに「仮想通貨を売らずに借りる」需要が普及していく可能性が濃厚です。

用途別の使い分けは、小口個人・資金の即時調達を重視するならCryptoPawn、大口個人・信用基盤を重視するならClendやフィンターテック、柔軟設計を重視したい法人なら汐留トラストを検討するのが良いでしょう。

目的・借入規模・返済計画・税務を踏まえ、本記事を参考に、最適なサービスを選んでください。

暗号資産担保ローンに関するよくある質問

仮想通貨を担保にお金を借りる方法はありますか?

暗号資産担保ローンのデメリットは?

仮想通貨担保ローンの税金は?

デジタルアセット担保ローンとは?

暗号資産担保ローンの審査は厳しいですか?年収や職業で落ちますか?

暗号資産担保ローン、どれを選べばいいですか?

参考情報